疫情下的遊戲市場與在那之後(下)-產業生態與體驗新趨勢

疫情下的遊戲市場與在那之後(下)

產業生態與體驗新趨勢

---

產業生態與發展

實際上,遊戲產業可細分成非常多區塊,包含最經典的主機遊戲(Console game)、手柄遊戲(Handhelds)、最熱門的手遊(Mobile game)、發展快速的雲端遊戲(Cloud game)、元宇宙等,各市場的變化都可能牽動玩家的選擇。

遊戲機市場:索尼與微軟大戰

我們可以看到索尼與微軟正在激烈競爭。目前 PS5 的銷量仍遠遠超過Xbox,然而從微軟對 Xbox 的積極擴張,以及對 Bethesda 和 Activision Blizzard 的收購,我們已經看到這家科技巨頭利用其龐大的資本來鞏固 Xbox市場地位的野心;相較之下,索尼作為一家以娛樂為中心的公司,雖然也許在遊戲上更有經驗與質量,但因其資本較小而受到了更多限制。

因此,索尼向多個評估微軟與動視交易的監管機構提出了反壟斷的控訴。 然而由於目前Play Station 依然具有明顯的市場優勢,因此索尼可能很難阻止該併購案。

微軟收購洞視暴雪引起各界關注

微軟收購洞視暴雪引起各界關注訂閱制遊戲:新的消費方式

訂閱制遊戲逐漸成為一股新潮流,2021年有超過一半的美國遊戲玩家訂閱了遊戲服務,Juniper Research分析預計到 2025 年,全球遊戲訂閱服務價值將達到 110 億美元。訂閱服務讓玩家可以花更少的錢玩更多的遊戲,使它們越來越受歡迎,尤其對通常單價高的主機遊戲玩家。

這個趨勢促使 Xbox 與發行商達成互利協議,不僅為 Xbox Game Pass 帶來Xbox自家第一方遊戲外的更多選擇,甚至在遊戲發行日當天就可以玩到。這對於不願購買動輒 70 美元3A大作的遊戲玩家來說極具誘惑。

手柄遊戲:跟上最新機型了嗎?

當微軟與索尼在主機市場纏鬥時,任天堂則在一旁老神在在。在過去五年內,任天堂已售出超過 1.14 億台混合手柄與和主機的 Switch,這要歸功於在供應鏈短缺的情況下,玩家很難入手 PlayStation 5 和 Xbox Series X/S 等熱門主機,而Switch做為一個過渡的選擇恰可滿足更多玩家的需求。

任天堂還通過對自家IP的獨家販賣來保持強勁的軟體銷售。 例如 《Mario Kart 8 Deluxe》 和 《Animal Crossing:New Horizons》 等全年齡遊戲便分別取得了近 5000 萬份和 4000 萬份的佳績。

任天堂透過將《瑪莉歐賽車》等自家IP轉移到Switch平台上保持獲利

任天堂透過將《瑪莉歐賽車》等自家IP轉移到Switch平台上保持獲利但任天堂也並非沒有競爭對手,像是 Valve 的 Steam Deck 主打將游戲玩家在 PC 上的 Steam 資產轉移到具有更高規格的手持設備上,在正式推出後需求旺盛,相關設備在二手市場上更是被炒到翻了一倍。

雲端遊戲:成長最快速

雲端遊戲(Cloud gaming)是指讓玩家可以在任何設備上玩遊戲,而無需擁有處理遊戲所需的硬體或本地的遊戲檔案。遊戲在雲端伺服器或邊緣伺服器上遠距運行,並直接串流傳輸到玩家的設備上;同時,玩家輸入的數據也不斷回傳到這些伺服器中,使玩家可以無縫地暢玩遊戲。

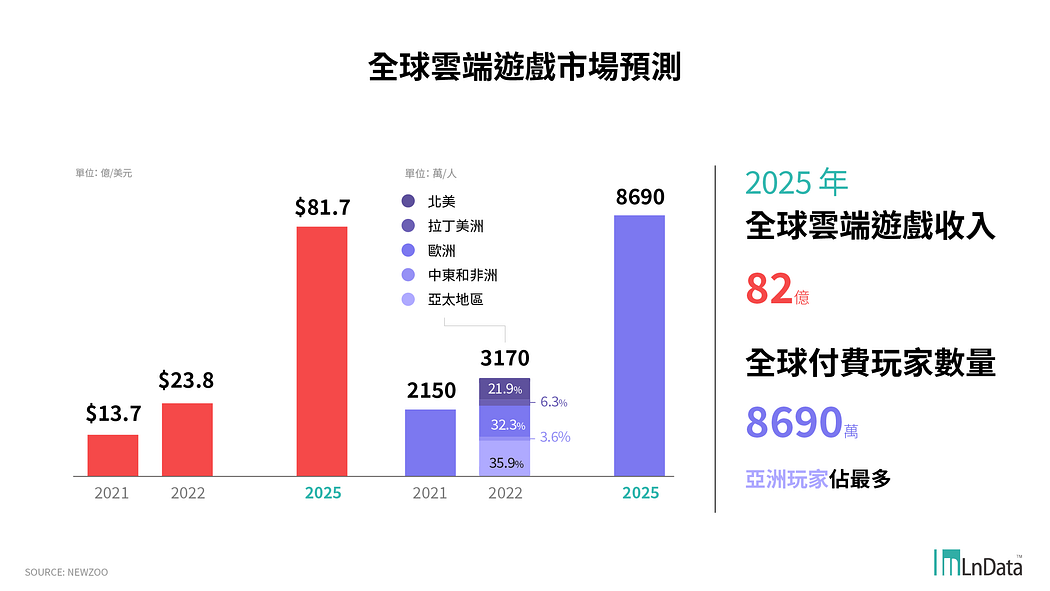

預測至 2022 年底,雲端遊戲服務的付費用戶數量將達到 3170 萬,而相關的遊戲服務與串流支出總計將達 24 億美元。至 2025 年底,付費用戶數量預計將成長至 8690 萬,總支出則成長至將近 82 億美元。

自 2019 年以来,雲端遊戲市場成長快速且已日趨成熟。以下是驅動雲端遊戲市場成長的關鍵因素:

- 雲端遊戲服務推陳出新,業者們調整自身的行銷與商業策略,以更好地迎合消費者需求。

- 雲端遊戲支援的生態圈不斷擴展,已能夠吸引各大平台上幾乎所有玩家,同時也使遊戲開發者及發行商受益。

- 更方便的付費模式促進服務使用量(雖同時可能限制未来收入潛力)

- 最新、即將推出的 3A 遊戲和可雲端化的遊戲催化雲端遊戲成長。

- 最新款硬體設備稀缺,促使消費者轉向雲端遊戲。

雲端遊戲的生態正在持續擴大。在遊戲機上,PlayStation 和 Xbox 將雲端服務作為訂閱的最高級別福利;而 Nvidia 的 GeForce Now 則是 PC 遊戲玩家的新選擇;羅技更因此發布了一款可兼容 Xbox Cloud Gaming 和 GeForce Now 的手持設備。

透過雲端可更容易地暢玩各種遊戲

透過雲端可更容易地暢玩各種遊戲但並非所有雲端遊戲都獲得成功,自 2019 年谷歌推出 Stadia 雲端遊戲平台以來,市場反應一直不怎麼樣。Google更在2022/9/29 突然宣布關閉 Stadia,使得許多開發商與玩家措手不及。其實早在 2021 年初 Google 就突然關掉其第一方遊戲工作室,便預告了完全退出 B2C 雲端遊戲市場的打算。

Newzoo分析認為Google的失利主要由於其戰略失誤,並不能代表雲端遊戲本身存在問題或不受消費者青睞,他們對雲端遊戲仍持樂觀態度。此外,由於Google向玩家退還所有 Stadia 相關的硬體和遊戲購買,所以也不至於使玩家對雲端遊戲產生太多負面觀感。的確少部分 Stadia 用戶可能會因此退出,但多數玩家應該會轉往其他雲端遊戲服務。

Google 推出三年即關閉的雲端遊戲平台 STADIA

Google 推出三年即關閉的雲端遊戲平台 STADIA總之,隨著相關技術和可訪問性不斷改進,雲端遊戲的進入門檻也不斷降低,以目前消費者普遍滿意度,預計到 2025 年雲端遊戲收入將快速增長 4倍以上。

手機遊戲:市場最龐大

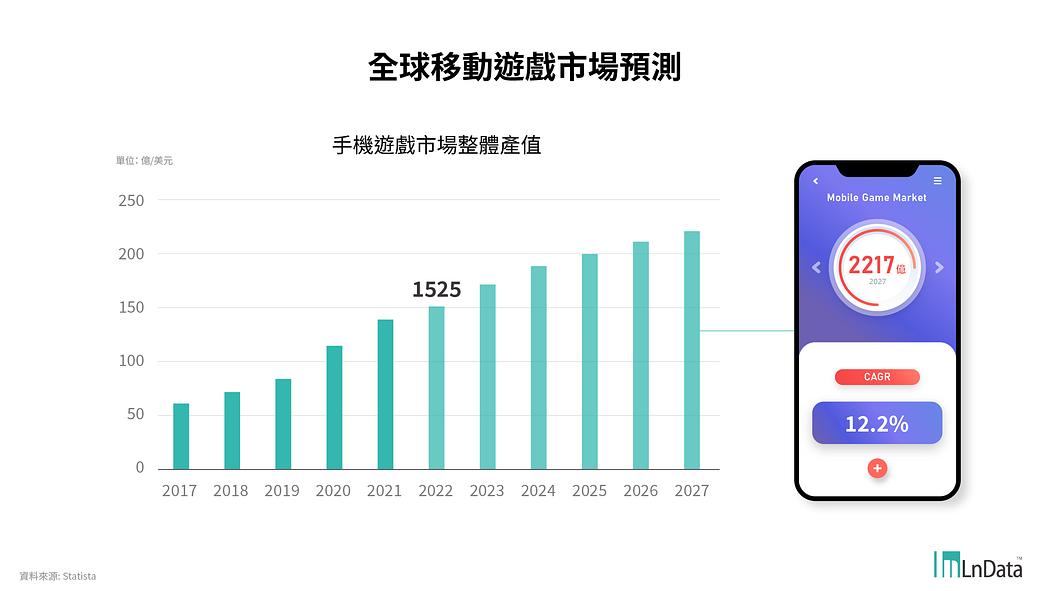

手機遊戲或所謂的移動遊戲(Mobile Game)是一種通過智慧手機或平板電腦向消費者提供的令人上癮、免費且易於訪問的遊戲的模式,其主要依賴於兩種簡單的收入模式 — — 應用內購買和廣告 — — 光這樣便被預估在2027年全球手遊市場總收益可突破 2200 億美元。

在這龐大的市場中,亞太為重點區域。2021年有64%的移動遊戲收入來自亞太地區;不過接著到2024年,成長最快的中東、非洲、拉丁美洲也不容小覷,這些市場在2019–2024年的增速將是全球平均水準的1.6倍。若我們回過頭聚焦亞太區域,東南亞也是增長最快的市場之一,增速為全球平均水準的1.4倍。

儘管移動端先前的表現強勁,但在疫情紅利結束下,2022仍可能成為遊戲市場的「修正年」。主要因為整體消費者手遊支出開始下降,使手遊市場的成長不如前兩年的預期。

商店與平台:抽成問題

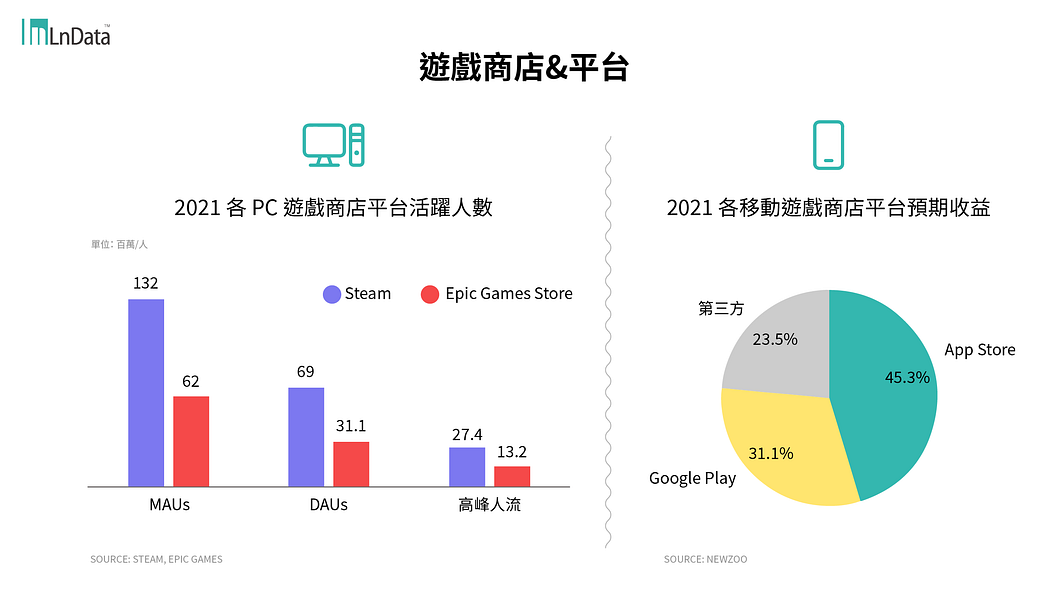

目前在PC遊戲上的兩大平台為Steam與Epic Games Store,但儘管排行老二的 Epic 努力與發行商簽署 PC 版本的獨家授權,Epic Games Store 仍僅有 Steam大約一半的活躍用戶。

至於在手機遊戲市場的兩大平台中,蘋果的收入遠高於谷歌,同時在可預見的未來將繼續如此。iOS 設備的App收入預計在 2026 年將略高於 1610 億美元,而 Android 手機的收入則為 720 億美元。值得討論的是,Apple和Google兩家巨頭合計囊括了所有移動遊戲收益的 75% 以上,主要是來自對其 App Store、Google Play商店中的應用內購買抽成。 不過,高達30%的抽成比例也引起了 Epic Games 等廠商的不滿。

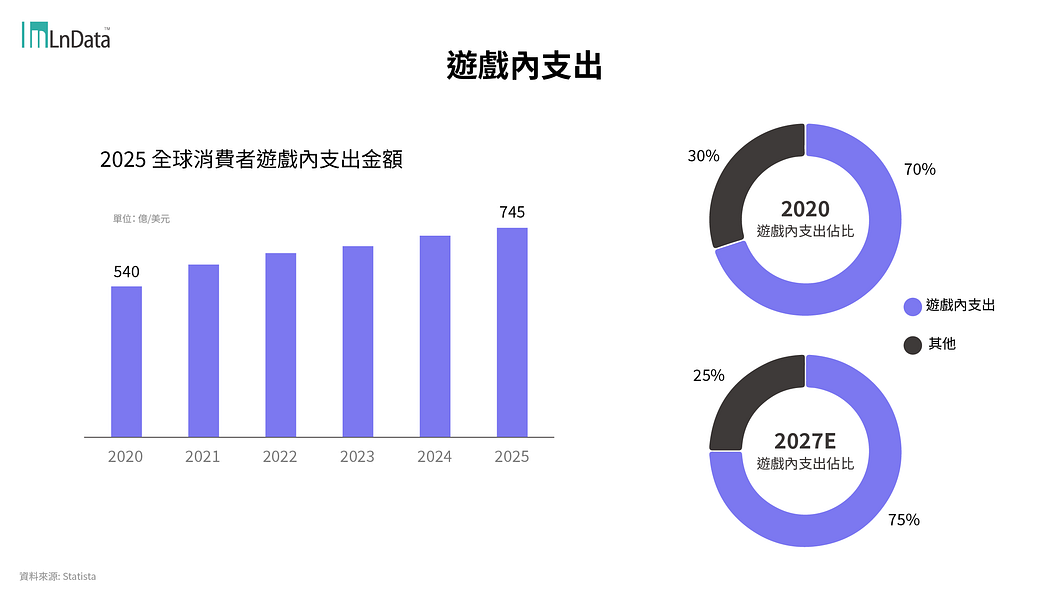

遊戲內支出與遊戲即服務

遊戲內購買又被稱為微交易(microtransactions),是服務型遊戲 (live service game) 或所謂遊戲即服務(Game as a Service)背後的主要收入模式。這類遊戲通常會長期甚至永久性地頻繁更新遊戲,以持續性收費或俗稱「氪金」的方式提供遊戲内容或訪問權,例如透過遊戲訂閱VIP服務或賽季參賽權。 這種模式在手機遊戲中最為重要,但 3A遊戲商在主機遊戲中也非常依賴它。

預計到 2027 年,遊戲內支出將佔全球遊戲收入的 75%。鑑於動視暴雪、Take-Two 等知名發行商將主力放在這塊,尤其 EA 、育碧兩大廠正在努力通過創建與 IP 相關的服務型遊戲來增加收入(如《刺客教條》),甚至索尼也加入並開發多種服務型遊戲,更於2022 年收購了擁有當紅服務型遊戲《Destiny》經營權的公司 Bungie。

如上篇所述,遊戲內購買的趨勢在 Z 世代和 Alpha 世代中最為明顯,尤其年輕族群更加習慣遊戲與社群、元宇宙的融合,這事就不僅限於遊戲上了。這群年輕玩家可能從喜歡的遊戲實況主的直播前往購買推薦商品,甚至是透過在元宇宙間玩遊戲賺取可換成現金的加密貨幣 — — 遊戲與商業的結合正在打破虛實之間的隔閡,遊戲與非遊戲的界線也越來越模糊。

衍伸經濟:遊戲內消費、直播與電競

遊戲直播與串流

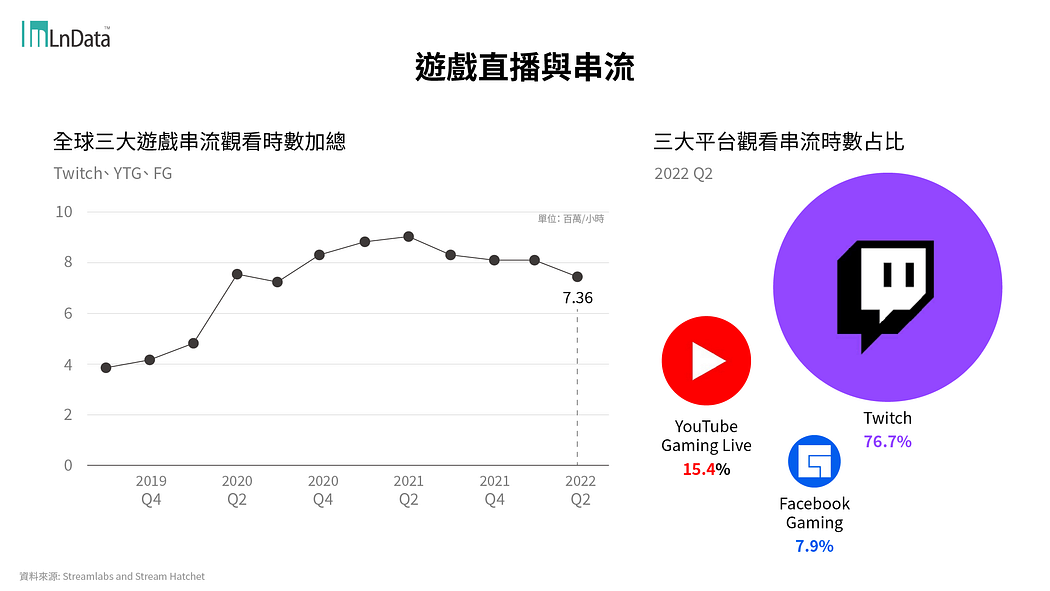

這一切幾乎可說是從直播開始的。2021 年遊戲直播觀眾達到近 8.1 億,預計到 2025 年將達到 14.1 億,2020 年至 2025 年的複合年增長率為 +16.3%,其中非遊戲內容(遊戲主播與觀眾閒聊或從事遊戲外行為)是大幅增長的驅動力之一,佔了 2021 年所有觀看內容的21%。不過,受到疫情回穩影響,遊戲直播與其他遊戲市場的處境類似,在2022都有成長下修回歸的情況。

Twitch 仍然是該領域的老大,其次的YouTube 和 Facebook 等社群媒體暫時不太可能撼動其地位。不過由於 Twitch 內容審核政策日漸嚴格,包含政治、情色、運動博彩等內容都被緊緊盯著,尤其Twitch近年特別針對非遊戲、而以聊天或評論為主(例如做政治評論相關)的實況主加以限制,引發許多實況主不滿,而紛紛憤而出走到 YouTube。

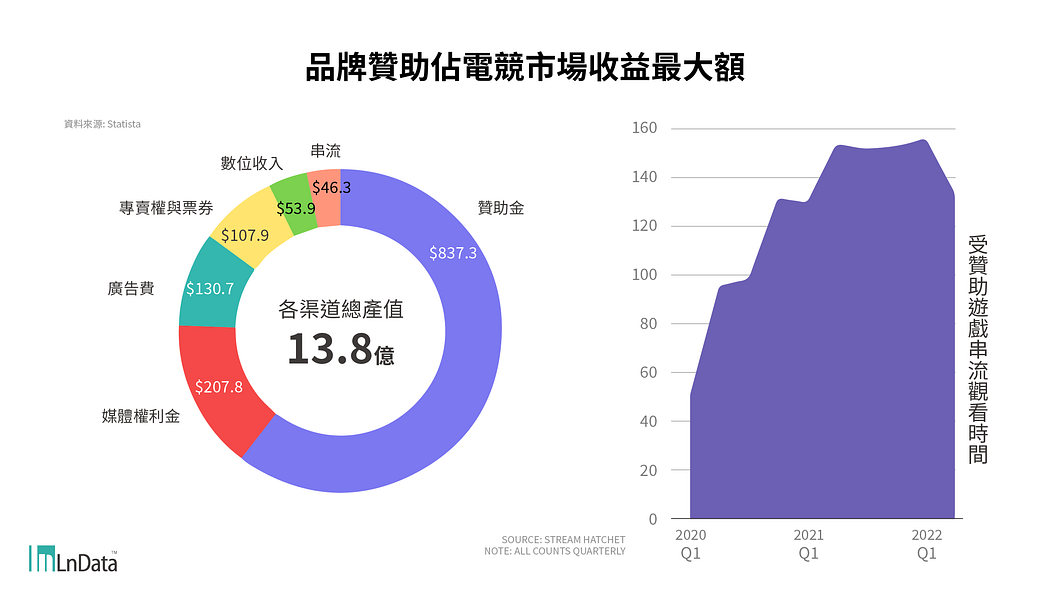

電競市場

電子競技繼續成為遊戲產業中不斷增長的分類,到 2025 年,來自各種贊助、賽事和其他來源的總收入預計將達到近 20 億美元。到 2022 年底,全球電競觀眾將達到 5.32 億,包含2.612 億的電競愛好者,與跟風的2.709 億位臨時觀眾。 到2025年底,電競觀眾將達到6.408億,2020–2025年復合年增長率為+8%。

中國一直是電子競技領域的主要參與者,但該國對線上遊戲和未成年人平台使用的監管限制了他們在該領域的增長,畢竟未成年者(Z世代到Alpha世代)顯然是遊戲與電競領域的活躍成員。與遊戲公司相同,這樣的壓力將繼續促使國內組織和團隊進一步拓展國際市場。

根據Newzoo 的調查顯示,與整體傳統體育相比,年輕人花在直播遊戲和電子競技比賽上的總觀看時間更多。 前者在 2020 年因疫情大流行而停滯,並且隨著廣播、有線電視和串流媒體授權費成本上升,觀看成本也變得越來越高。

就電子競技而言,贊助與廣告仍然是最重要的收入來源,佔整體的一半以上,其次是媒體版權和出版商費用。 據估計,直播本身僅佔 2022 年電競收入的 3% 多。

贊助直播的總觀看時長在 2022 年初第一季高達 1.5 億小時,雖然截至第二季度,整體直播參與度相較前年呈下降趨勢,但贊助直播仍然比大流行之前的參與度要高得多。

Beyong Playing 不止遊戲:新趨勢

遊戲與社交

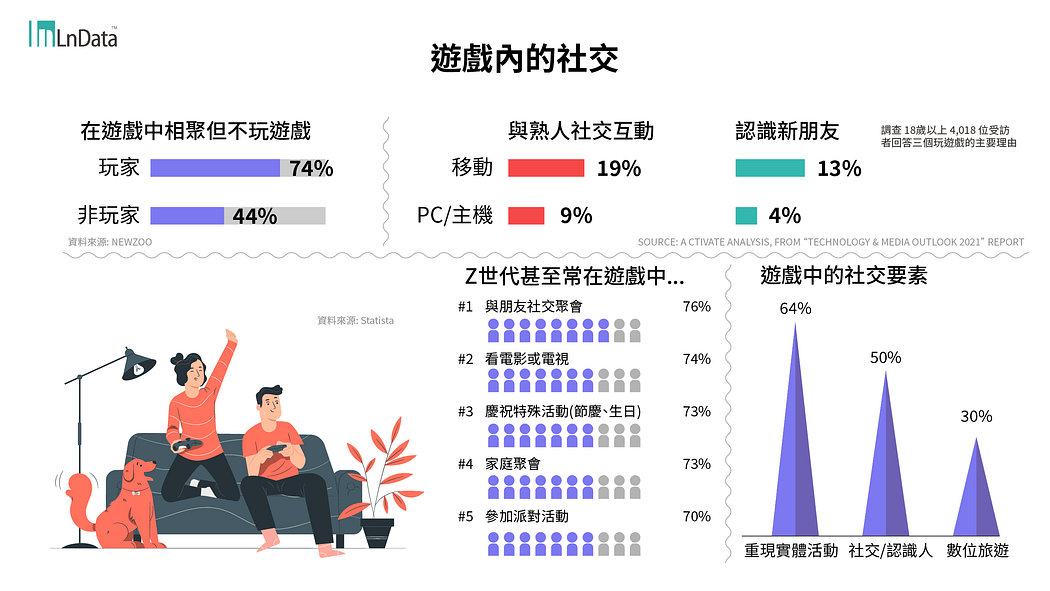

在疫情期間,遊戲意外地成為人們社交互動的重要渠道,而社交遊戲提供玩家重新定義社交活動、結識新朋友和探索數位世界等機會。它們不只是給玩家某一種遊戲風格,而是讓玩家感受到更多元的體驗,因此吸引了年輕世代的玩家進入。

根據調查,有將近四分之三的玩家會在沒有玩遊戲的時候,依然到這些虛擬的世界與他人聚會,甚至有44%的「非玩家」也是如此;這在Z世代中尤其明顯:有七成以上的Z世代對於在遊戲世界中與親朋好友聚會、看電視或電影、甚至是參加派對型活動感興趣,同時數據顯示這樣的趨勢在未來將會繼續提升。

有趣的是,那些玩移動遊戲的人對遊戲社交的興趣,比玩遊戲機和 PC 的玩家略高。 這就是為什麼免費手機遊戲可以透過微交易賺取如此多收益的一大原因,因為玩家可以通過購買與他人共享體驗,並轉換成內在價值。

而社交遊戲還有一個重要的元素在於共創與創作者經濟,其中Roblox 就是一個代表性的例子。 自 2019 年以來,它的每日活動增加了兩倍,超過 5000 萬個普通玩家在這裡創建和編寫自己的遊戲,甚至是參加虛擬音樂會等活動。儘管該平台的玩家人數在2022 年似乎遇到了瓶頸,仍有許多品牌看好其社群經濟的潛力。

知名元宇宙遊戲平台ROBLOX

知名元宇宙遊戲平台ROBLOXWEB3與元宇宙

社交遊戲的成功很大取決於「元宇宙」的崛起,尤其在2021年WEB3生態系蓬勃發展,加上當時加密貨幣與NFT「錢」景可圖,引起眾多投資者、年輕世代中原先非遊戲愛好者的關注。

可以確定的是,在過去近十年裡,遊戲已經成為了一種集遊玩、觀看、和社交參與於一身的跨媒體體驗,元宇宙只是把這樣的體驗加速推進至下一個階段。而關鍵在於元宇宙將消費、日常、工作與其他商業模式等非遊戲體驗整合進遊戲的世界,並在技術、玩家(甚至非玩家)和遊戲三方的互動下共同驅動。遊戲發行商正在透過眾多的非遊戲體驗,如虛擬音樂會、虛擬時裝秀、IP移植和媒體/產品合作等,讓更多人感受這種全新的魅力。

然而,我們不得不提那個率先大張旗鼓地發展元宇宙、甚至改名進行品牌再造的科技巨頭 Meta:自從2021年改名與積極投入元宇宙發展後,其收益與股價的表現都反映各界不看好,其推出的Horizon Worlds 平台也因與市場期待背道而馳而惹來許多嘲諷。最終,龐大的開發支出與不如預期的成果,迫使Meta在2022年大規模裁員,並試圖回到其社群與通訊軟體開闊財源。因此,能真正引領市場下一步發展的實體是誰,成了各界關注的焦點。

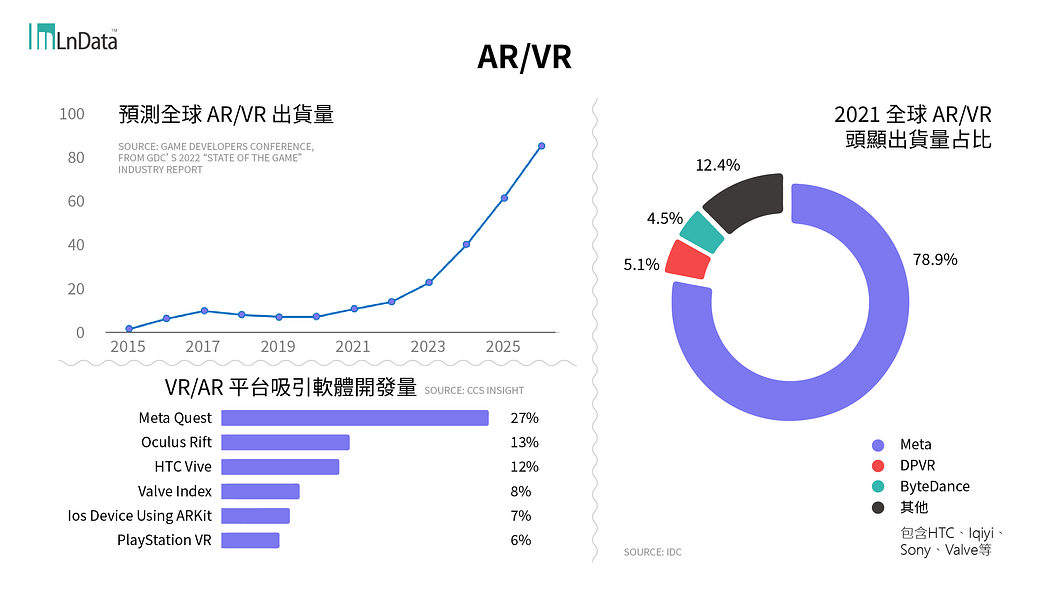

AR/VR虛實體驗

當然,支持元宇宙發展的一大重點在於能否提供玩家更好、更真實、更順暢的沉浸式體驗 — — 換句話說,就是AR/VR的發展。這問題便回到硬體身上了,雖然對 AR 和 VR 頭戴顯示裝置的熱潮已不如概念剛興起的那幾年,但隨著硬體規格和性能的持續改進與突破,CCS Insight預計總體出貨量到 2026 年前將持續上升,遠高於2020之前的出貨總量。

不得不說,這很大還是要歸功於 Meta Quest 頭顯,它不僅為消費者提供了無線選項,且無需額外搭配設備硬體即可訪問 VR 遊戲和其他應用,使其成功取代索尼的 PlayStation VR 頭顯,成為市場的主導產品。繼Meta Quest 2之後,在前不久Meta Connect 2022大會上推出 Meta Quest Pro 高階機型,定價1,499美元(約台幣47,800元),比Quest 2貴上三倍,更是針對商業應用、開發者等頂尖消費者族群推出的高階產品線。

然而,PSVR 2 也宣布將在 2023 年2月上架,與Meta一較高下。除此之外,HTC Hive 和 Valve Index 等其他高階頭顯也不容小覷。總而言之,未來頭顯裝置市場的蓬勃發展,將可進一步帶動沉浸遊戲體驗發展。

Play to Earn 新趨勢

區塊鏈遊戲(Game-Fi)或所謂 Play-to-Earn (P2E) 風潮依然盛行,玩家可以用加密貨幣以換取成就、遊戲內物品和其他交易。 目前尚不清楚玩當前區塊鏈遊戲的動機(賺錢)與傳統遊戲玩家的動機有多接近,因此無法確認能不能用相同的誘因吸引更廣泛的受眾。

雖然有一些人對在遊戲中引入商業表示擔憂,而另一些人則表示,可以真正「擁有」遊戲資產和提供賺錢的機會正是玩家感興趣的原因。 但可以確定的是,如果該商業模型能夠成為主流,將具有巨大的商機潛力。

品牌與行銷該注意什麼

二分法時代已經結束,人人都是「玩家」的時代來臨

隨著遊戲參與的範圍、形式迅速擴大,我們已無法用二分法區隔玩家與非玩家了,也因此了解玩家(即受眾)之間的細微差異日益重要。 即使在同一代世代中,玩遊戲的動機和參與度也會有所不同,從傳統定義的「玩遊戲」到純觀看遊戲內容、電競,甚至是專注於社群互動的受眾們都各有不同。

這就是為何品牌需要識別和了解他們的目標受眾,以更有效地與遊戲玩家建立聯繫,進而鎖定不同玩家設計個人化的體驗。品牌同時應該擁抱開放性的生態,打破傳統的品牌疆界,與玩家互動並鼓勵創造,讓社群、UGC(User Generated Content, 使用者生成內容,如玩家的二創)成為品牌更具價值的資產。

遊戲玩家將變更多樣、需求更多元

遊戲玩家將變更多樣、需求更多元廣告/品牌與遊戲互融戶榮

有鑑於遊戲的互動性和社交屬性越來越強,也成為了品牌和廣告主與粉絲互動和接觸新受眾的完美平臺。尤其随着元宇宙發展,遊戲開發商整合原生廣告的方式將更創新且细腻,讓品牌内容可以無縫地融入遊戲世界。藉由元宇宙行銷(Metaverse marketing),品牌將不再局限於提供實體產品或服務,還能通過IP、NFT來宣傳品牌特性和價值,從而塑造品牌形象。

目前已經有一些精彩的案例,像是《3D虛擬世界》(Avakin Life)和《Zepeto》便用原生廣告的形式吸引許多品牌投入。其中最成功的品牌行銷案例之一是巴西高端化妝品品牌OBoticário,它在《3D虛擬世界》的虛擬商店舉行了為期五周的促銷活動,總共吸引了230萬玩家的參與。

Avakin Life 的 O Boticário 遊戲中心商店

Avakin Life 的 O Boticário 遊戲中心商店至於對遊戲本身而言,品牌或 IP 的植入同樣有利於用戶的獲取、留存和變現。不過要注意,成功的品牌/IP植入必須是真實且符合粉絲本身的期望,而非做做樣子、或是為了合作而合作,同時必須兼顧玩家的遊戲體驗。

結語

如今,遊戲已經發展成一個全球化、龐大、成熟的產業,產業分工日漸細緻,大廠積極併購、跨界結合越來越多,尤其當元宇宙的興起進一步打破虛實、遊戲與商業、玩家與非玩家的界線時,為遊戲產業本身的發展與衍伸經濟帶來無可限量的可能。

面對這樣充滿機會的產業,品牌仍需克服幾個挑戰。首先是對產業生態及趨勢的掌握,還有對不同族群玩家的了解,以尋找合適的合作夥伴並制定更好的進入策略;再來便是如何精準地鎖定每個玩家與非玩家,在每個消費者觸點提供個人化且良好的體驗,提高品牌在消費者的心佔率。

上篇:疫情下的遊戲市場與在那之後(上)-產業前景與玩家樣貌

---

對遊戲產業有點想法?快跟我們分享!

M

M