【數據專題】2024年遊戲與電競產業深度解析:市場趨勢、玩家行為與未來展望

2024年遊戲與電競產業深度解析

市場趨勢、玩家行為與未來展望

隨著數位科技的飛速發展,遊戲與電競產業已從單純的娛樂活動,演變為融合科技、社群、文化甚至職業的多元生態系 。LnData 這次發布的《2024遊戲與電競產業數據分析報告》,針對這個蓬勃發展產業的現況與未來趨勢進行深度解析。本文將摘取該報告的精華,從全球產業概況、台灣市場生態,到未來趨勢與產業發展策略建議,帶您一探究竟。

2024遊戲與電競產業數據分析報告

2024遊戲與電競產業數據分析報告一、全球遊戲產業概況

全球遊戲市場在疫情期間經歷了爆發式增長,2020年實現了約20%的顯著成長,尤其是手機遊戲與線上遊戲;隨後市場逐漸回歸正常化,並在2022年出現短暫負成長。儘管Newzoo預測2024年三大主要平台(手機、PC、主機)產值成長將放緩,但整體市場前景依然看好;PwC預測至2026年,全球遊戲市場規模將達到近3250億美元。

全球遊戲市場在疫情期間顯著成長

全球遊戲市場在疫情期間顯著成長全球遊戲市場主要趨勢與數據:

- 手機遊戲主導市場:手機遊戲佔全球遊戲營收近半 (49%),是市場營收主要來源。

- PC平台潛力十足:PC遊戲市場 2024 年營收預計達 432 億美元,年增長(YoY) 4%領先其他平台。且受到跨平台趨勢的推動,使得 PC 平台的市佔率有望進一步成長。

- 雲端遊戲高速成長:2019-2024的雲端遊戲年年複合成長率(CAGR)高達 44.5%,成為未來遊戲業最具潛力的領域之一。

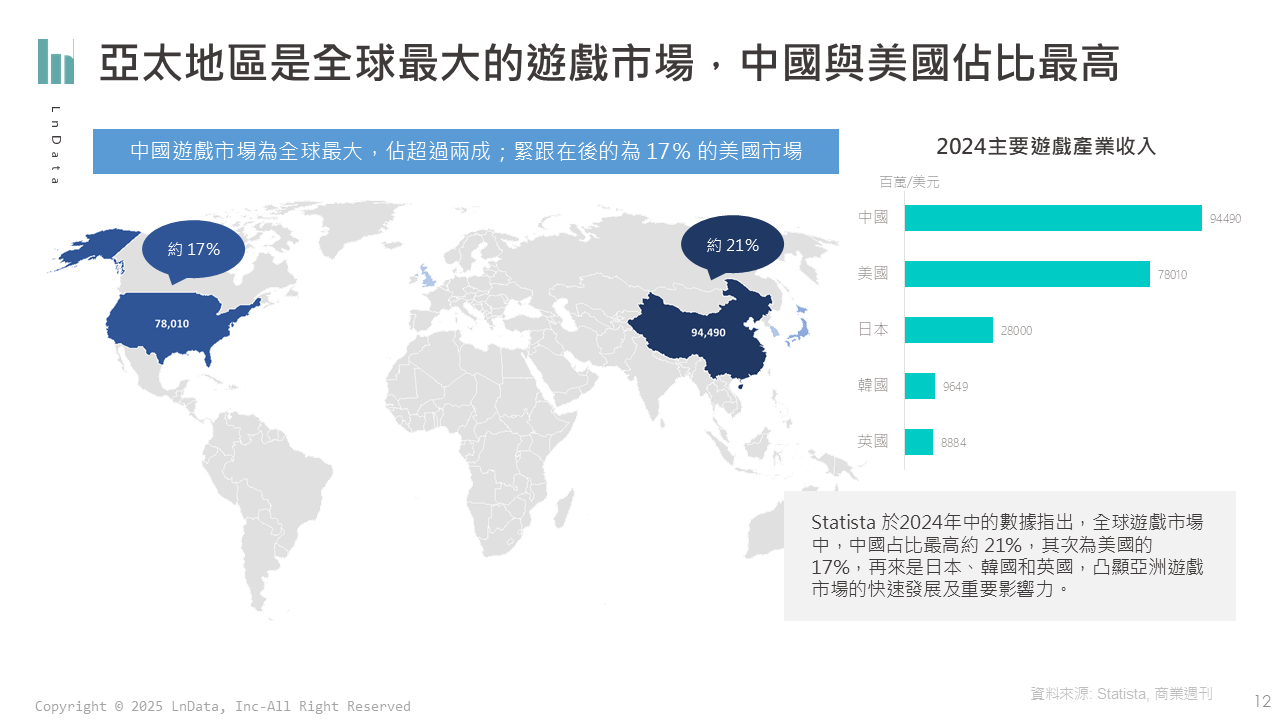

- 亞太市場舉足輕重:亞太地區是全球最大的遊戲市場,其中中國市場佔全球約 21%,美國約 17%。2024 年全球玩家數量約34.22億,其中 53%來自亞太地區。

亞太地區是全球最大的遊戲市場

亞太地區是全球最大的遊戲市場- 電競產業蓬勃發展:全球電競市場規模預計從 2022 年的 16.4 億美元增至 2032 年的109.1 億美元,CAGR 高達 20.8%;且電競觀眾總數預計到2025年將超過 6.41 億人。

- 電競硬體市場穩定成長:全球電競桌機/筆電、以及其搭週邊設備營收持續上升,尤其以筆電成長為主;同時受惠 GPU 因 AI 發展需求強勁,使得全球最重要的顯卡與圖形處理器廠商輝達 Nvidia 2024年Q3 營收暴增近一倍。

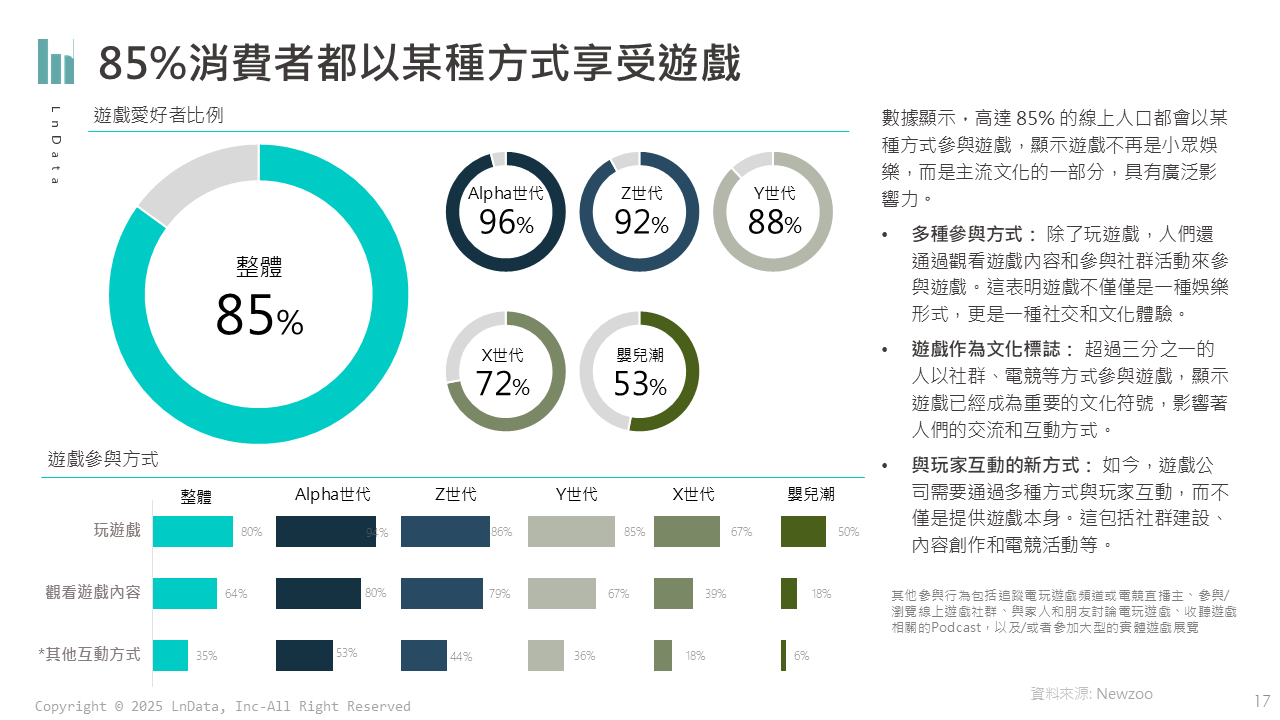

- 玩家參與多元化:高達 85% 的線上人口以某種方式參與遊戲,包含玩遊戲 (80%)、觀看遊戲內容 (64%) 及其他互動方式 (35%)。

85%的消費者都以玩或其他方式參與遊戲

85%的消費者都以玩或其他方式參與遊戲全球玩家行為洞察摘要:

- 遊玩時間:PC與主機玩家平均每次遊玩時間較長,手機玩家則遊玩頻率較高。

- 付費意願:超過一半 (56.4%) 的玩家願意在遊戲上花費,但不同平台差異顯著。其中主機遊戲玩家付費比例最高,其次是PC遊戲,手機遊戲則以免費模式吸引更多玩家,但亦有玩家進行低至中度消費。

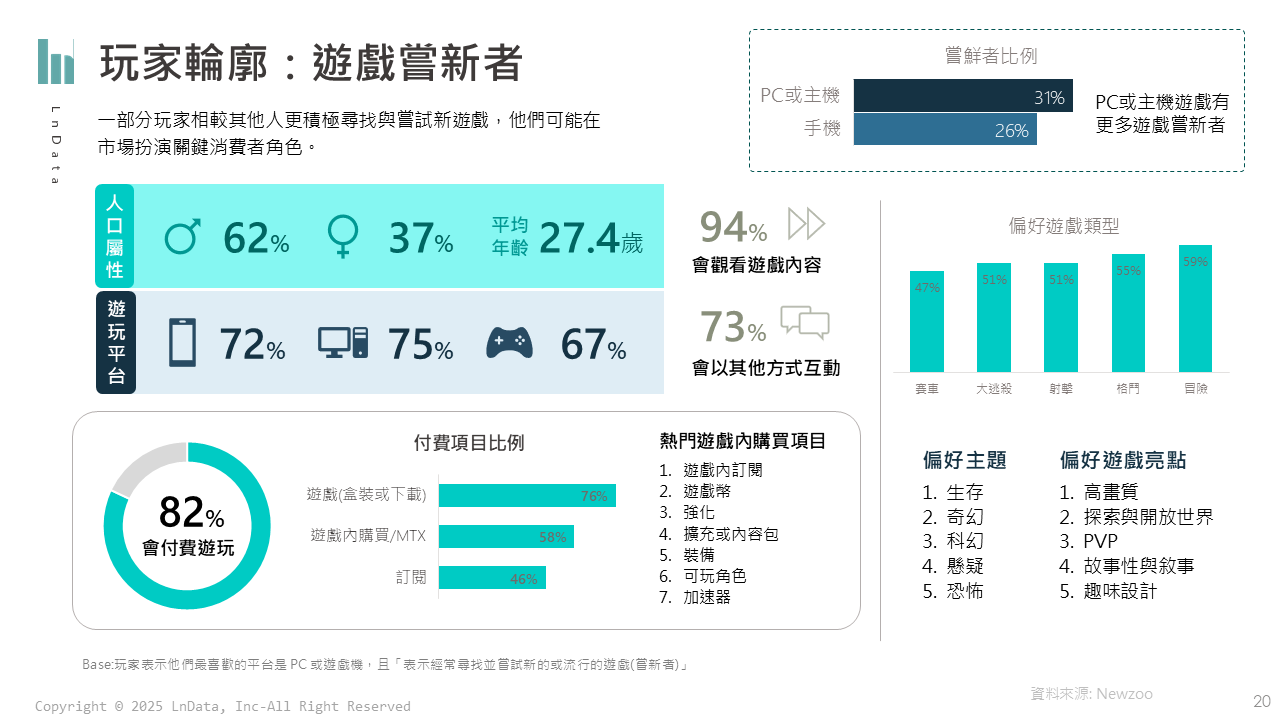

- 遊戲嘗新者:PC或主機遊戲玩家中有 31% 為遊戲嘗新者(經常尋找並嘗試新的或流行的遊戲的玩家),手機則為 26% 。且這群玩家平均年齡27.4歲,男性佔 62%。

遊戲嘗新者

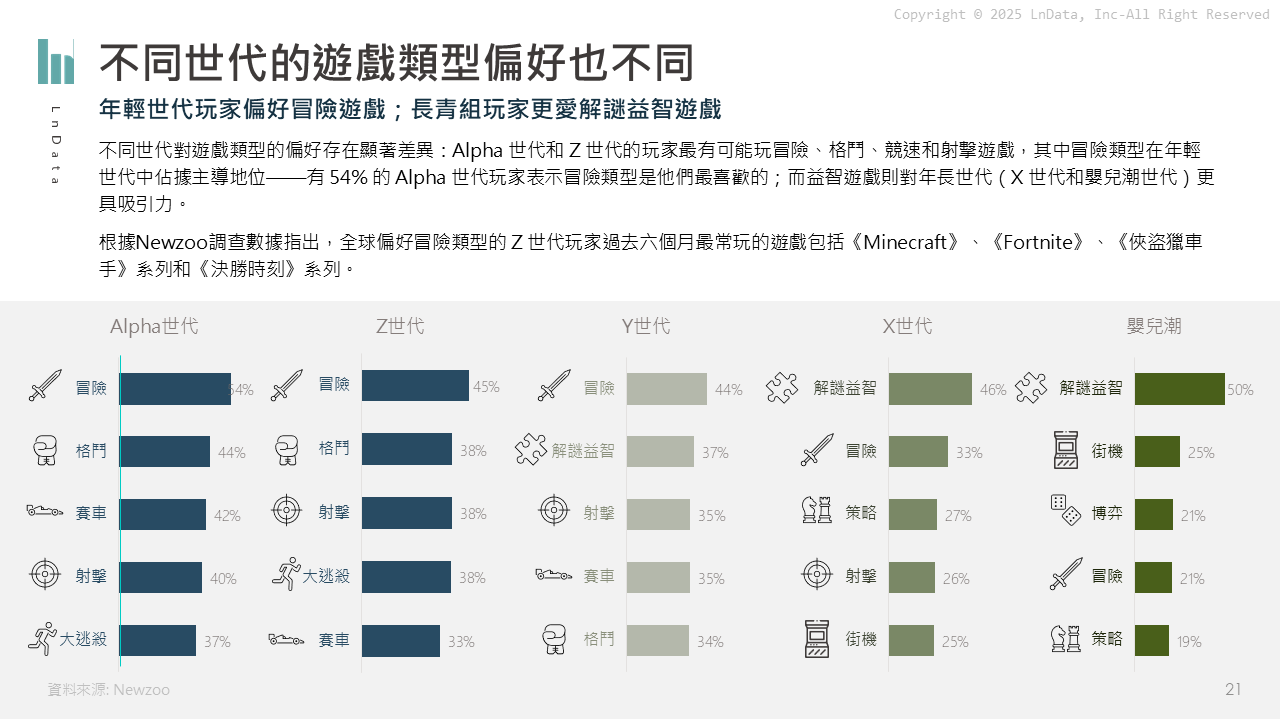

遊戲嘗新者- 偏好遊戲類類型:不同世代對遊戲類型的偏好存在顯著差異,Alpha 世代和 Z 世代的玩家最有可能玩冒險、格鬥、競速和射擊遊戲;而益智遊戲則對年長世代(X 世代和嬰兒潮世代)更具吸引力。

不同世代族群的遊戲偏好類型也不同

不同世代族群的遊戲偏好類型也不同想看更多完整數據與圖表?下載《2024遊戲與電競產業報告》

二、台灣遊戲市場洞察

根據 PwC 報告指出,2024年台灣電玩遊戲與電競等產業產值預估達新台幣1260億元,預計 2027年可達1447億元,2022至2027年複合成長率為4.8%。其中,電競產業年複合成長率達10.6%,社群/休閒遊戲則為5.7%。

整體來說,目前台灣遊戲市場結構與特色如下:

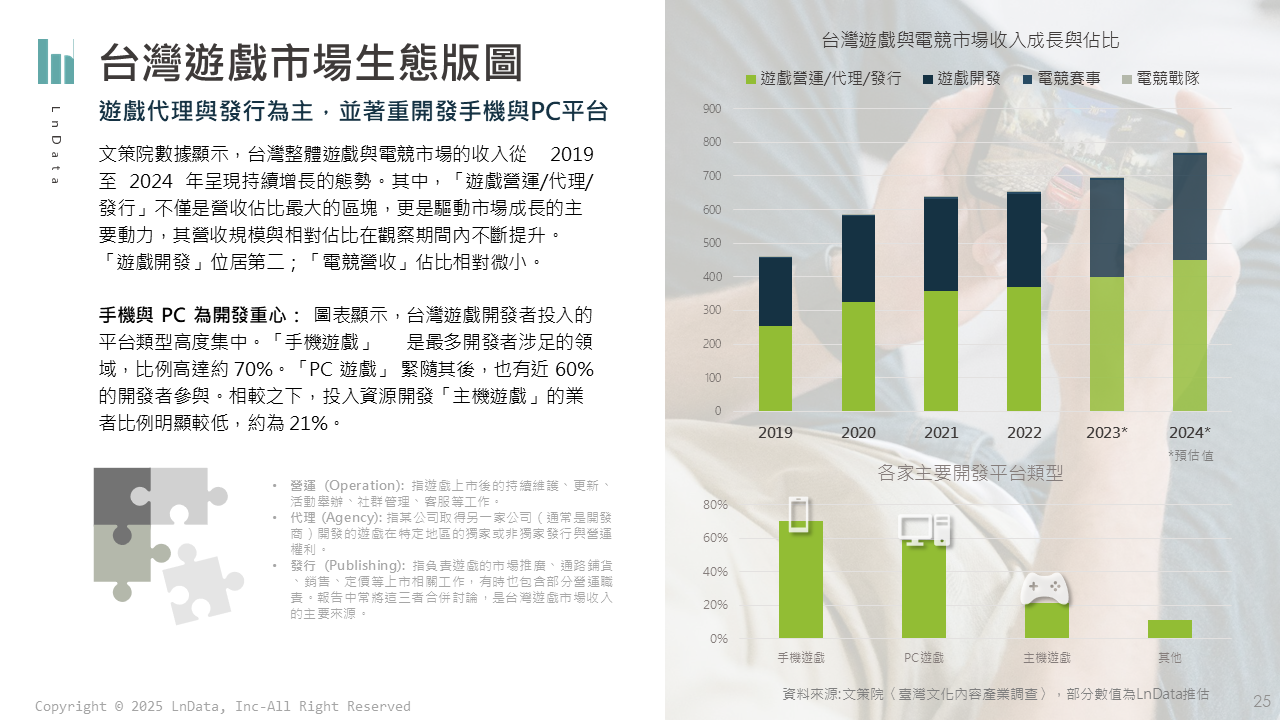

- 代理/發行主導:「遊戲營運/代理/發行」是台灣遊戲市場營收佔比最大且驅動成長的主要動力,其次才是「遊戲開發」。

- 開發重心集中手機/PC:本土開發能量高度集中於手機遊戲 (約70%) 和PC遊戲 (約60%),主機遊戲開發相對較少。

台灣遊戲市場生態

台灣遊戲市場生態- 手機遊戲普及率最高:台灣有高達69%網友有遊玩數位遊戲習慣,其中 77% 遊玩手機遊戲。

- 付費習慣與動機:約 46% 的台灣遊戲玩家有付費習慣,近半數付費玩家每月花費300-1000元;而付費主要動機為解鎖更多遊戲內容及購買資源/武器。

- 資訊獲取與決策:玩家主要透過社群媒體 (44%) 、影音平台(39%)獲取遊戲資訊 。影響遊玩決策最關鍵因素為親友推薦 (52%) 和個人偏好的遊戲類型 (51%)。

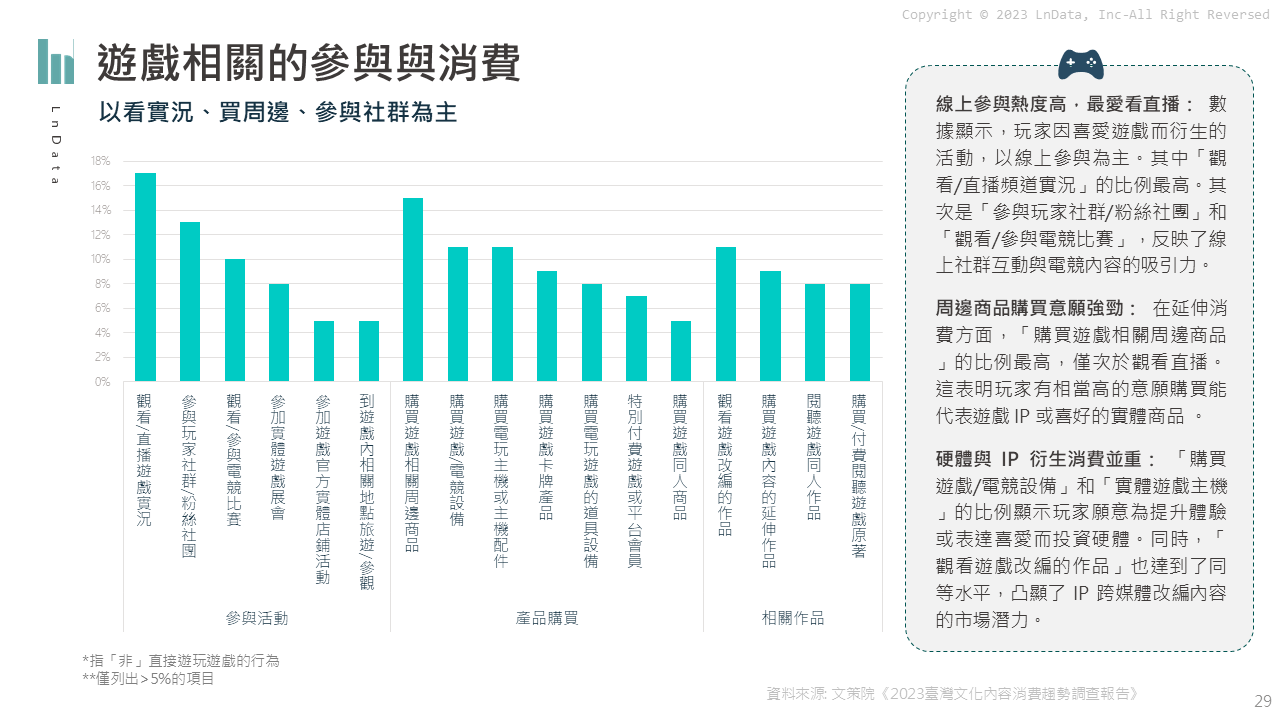

- 延伸參與熱度高:玩家因喜愛遊戲而衍生的活動以線上參與為主,尤其以觀看直播/實況的比例最高,其次是參與玩家社群及觀看電競比賽。此外,購買遊戲周邊商品的意願亦相當強勁。

台灣玩家有哪些遊戲相關的參與消費

台灣玩家有哪些遊戲相關的參與消費三、手機遊戲市場分析

手機遊戲是台灣玩家最普及的平台,遊玩率近六成。其免費遊玩、便利性高的特性吸引廣大用戶。

台灣手機遊戲玩家輪廓洞察

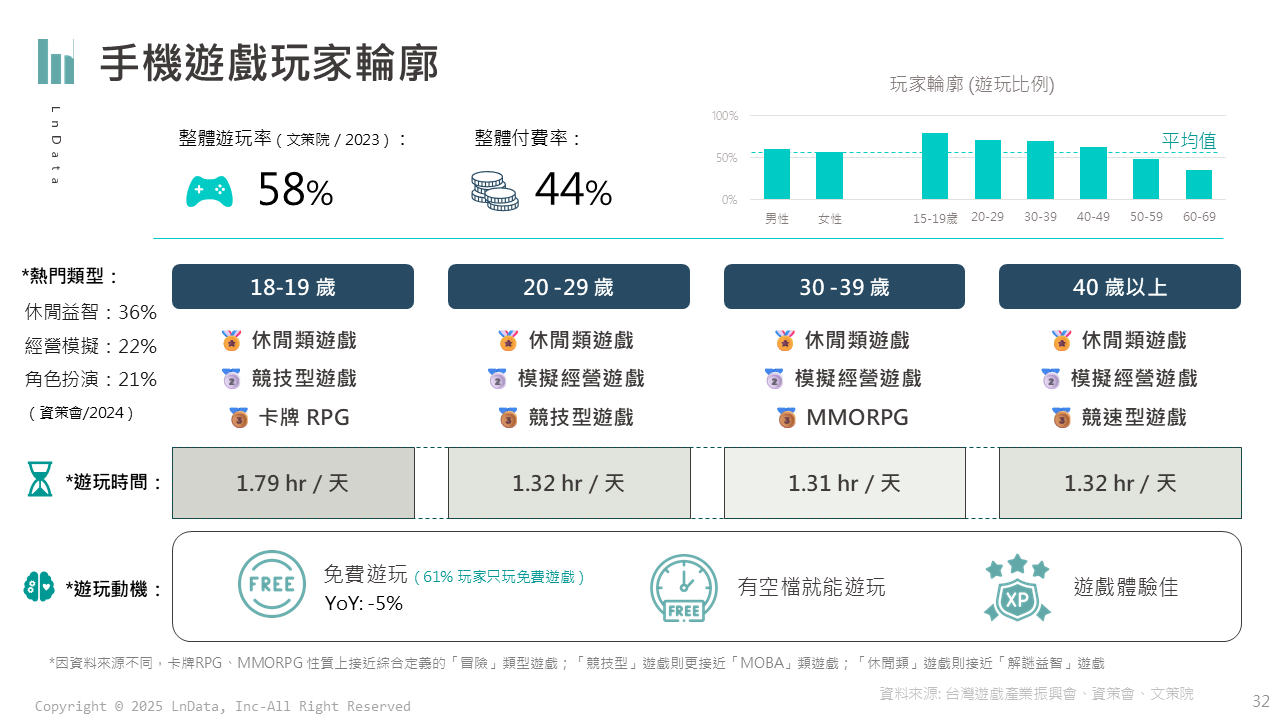

台灣手機遊戲市場的玩家樣貌呈現多元且活躍的特性。整體而言,高達58%的民眾有遊玩手機遊戲的習慣,其中約44%的玩家有在遊戲中付費的行為。從玩家的性別與年齡分佈來看,男性玩家比例略高於女性;而手機遊戲的魅力廣泛地觸及了各個年齡層,從15歲到49歲的玩家群體都展現出相當的活躍度。

台灣手機遊戲玩家輪廓

台灣手機遊戲玩家輪廓在遊戲類型的偏好上,益智休閒類以 36% 的佔比成為最受歡迎的選擇,緊隨其後的是模擬經營類 (22%) 以及角色扮演類 (21%) 遊戲。有趣的是,不同年齡層的玩家在細分遊戲類型上則各有側重:整體來說,年輕族群除了益智休閒類遊戲外,更偏好競技類遊戲;中年以上族群則更偏好模擬經營類遊戲。

在遊玩時間方面,18至19歲的玩家投入時間最長,平均每天達到 1.79 小時。驅動他們遊玩的主要動機包含了「免費遊玩」的低門檻特性——儘管高達61%的玩家只玩免費遊戲,但此比例相較前一年已略微下降 5%;同時,「有空檔就能遊玩」的便利性也是吸引並留住玩家的重要因素。

2024 臺灣手遊社群聲量洞察

觀察市面上幾個近年熱門手遊,可發現2024年的手機遊戲社群聲量上,《原神》以極高社群討論篇數 (32,702篇) 穩坐冠軍;《傳說對決》則以高互動量 (15,148,468次) 展現廣大玩家基礎與賽事熱度。其他熱門遊戲包含《勝利女神:妮姬》、《王者榮耀》、《第五人格》等 。

2024熱門手遊社群討論趨勢:

- 《原神》:社群討論圍繞角色、聯名活動(如與COMEBUY合作)及「原神啟動」等迷因梗 。官方獎勵內容爭議曾引發大量討論。

- 《傳說對決》:社群熱度高度受電競賽事(APL、GCS等)、戰隊(閃電狼、BMG等)及聯名活動(如咒術迴戰)帶動。

- 《勝利女神:妮姬》:遊戲內活動與角色設計(婆度)是社群討論焦點,聯名活動(如RE:0、EVA)也引發高度關注。

- 《王者榮耀》:玩家關注角色技能、遊戲內活動及賽事。近期因與爆紅的《黑神話:悟空》同為全球熱門的中國產遊戲,常被一同比較討論。

- 《第五人格》:社群討論以角色、時裝更新及聯名活動(如與伊藤潤二、三麗鷗合作)對玩家吸引力強 。

四、電腦遊戲市場分析

PC遊戲為台灣第二大開發重心與營收平台,未來受惠於跨平台趨勢,成長潛力佳。而玩家付費模式傾向一次性買斷或免費遊玩(F2P)搭配儲值。

台灣電腦遊戲玩家輪廓洞察

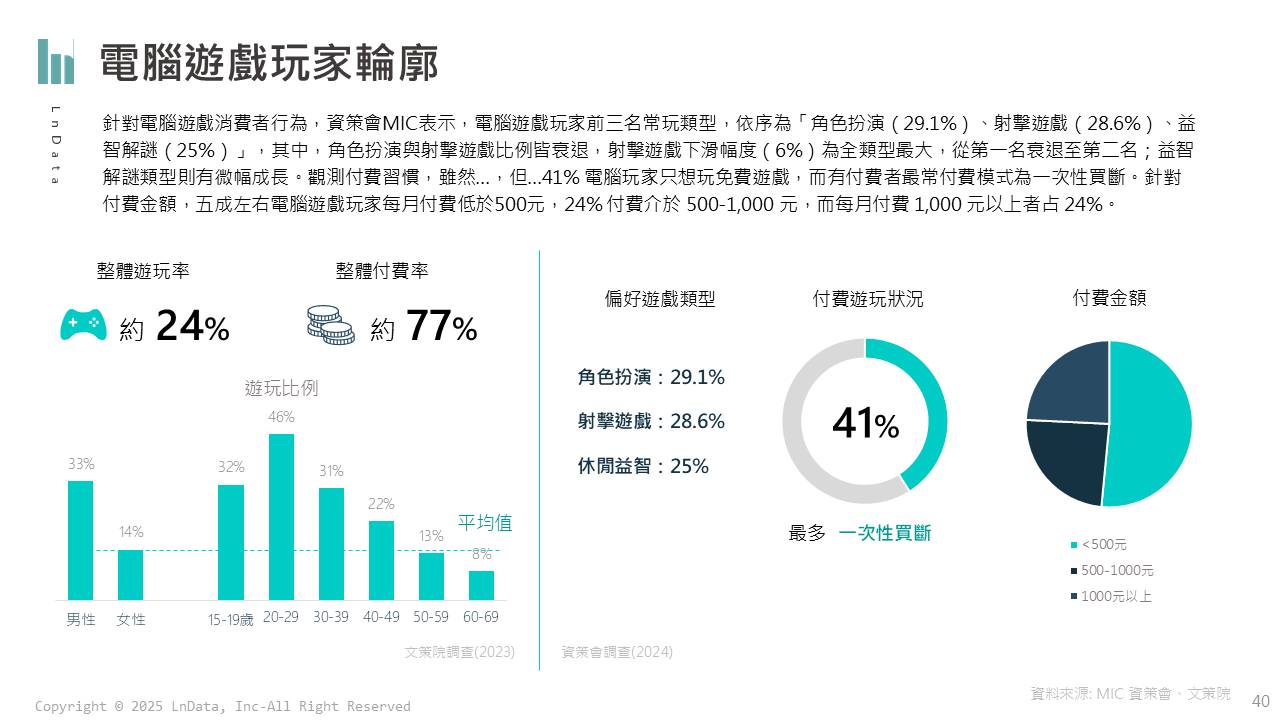

台灣電腦遊戲玩家的整體遊玩率約為 24%。在性別分佈上,男性遊玩率較高,達 33%,而女性遊玩率則為 14%;從年齡層來看,20至29歲是電腦遊戲最主要的玩家群體,遊玩率高達46%,其次則是15至19歲、以及30至39歲,顯示年輕族群對電腦遊戲的投入程度較高。

台灣電腦遊戲玩家輪廓

台灣電腦遊戲玩家輪廓在遊戲類型偏好方面,資策會的數據顯示,角色扮演遊戲 (29.1%) 最受電腦遊戲玩家青睞,緊隨其後的是射擊遊戲 (28.6%) 和休閒益智遊戲 (25%)。值得注意的是,角色扮演與射擊遊戲的比例均有衰退趨勢,其中射擊遊戲的下滑幅度(6%)為全類型最大,從原先的第一名衰退至第二名;而益智解謎類型則呈現微幅成長。

關於付費習慣,電腦遊戲玩家的付費率約為 77%;然而仍有41%的電腦玩家傾向只玩免費遊戲。對於有付費習慣的玩家而言,最常見的付費模式是「一次性買斷」。而在付費金額方面,5成左右電腦遊戲玩家每月付費低於500元、24% 付費介於 500-1,000 元,而 1,000 元以上者占 24%。

2024 臺灣電腦遊戲社群聲量洞察

觀察市面上幾個近年熱門電腦遊戲,可發現2024年的電腦遊戲社群聲量上以經典MOBA遊戲《英雄聯盟》與2024年現象級大作《黑神話:悟空》大幅領先。其他熱門遊戲還有《Minecraft》、《PUBG》、《Apex 英雄》等。

2024熱門手遊社群討論趨勢:

- 《英雄聯盟》:社群討論圍繞全球賽事(es: MSI世界賽)、明星選手、戰隊及KOL或其他戰隊動態(如統神事件、電競女團)。

- 《黑神話:悟空》:以西遊記IP為基底,憑藉精美畫面與沉浸式玩法引發全球文化熱潮,帶動對中國遊戲產業的關注 。遊戲上線與文化統戰議題為討論高峰 。

- 《PUBG》:討論熱點圍繞遊戲內外活動、重點賽事(PGS、PNC)、聯名合作(如NewJeans、ROG)及造型獎勵。

- 《Minecraft》:社群討論包含遊戲內容模組、伺服器、建築創作,以及真人版電影的製作與預告片消息。

- 《Apex 英雄》:電競聯賽、Vtuber/實況主賽事(如瑞杏盃)及遊戲更新(如與FINAL FANTASY VII REBIRTH聯動)是主要討論話題。

五、電競周邊消費數據分析

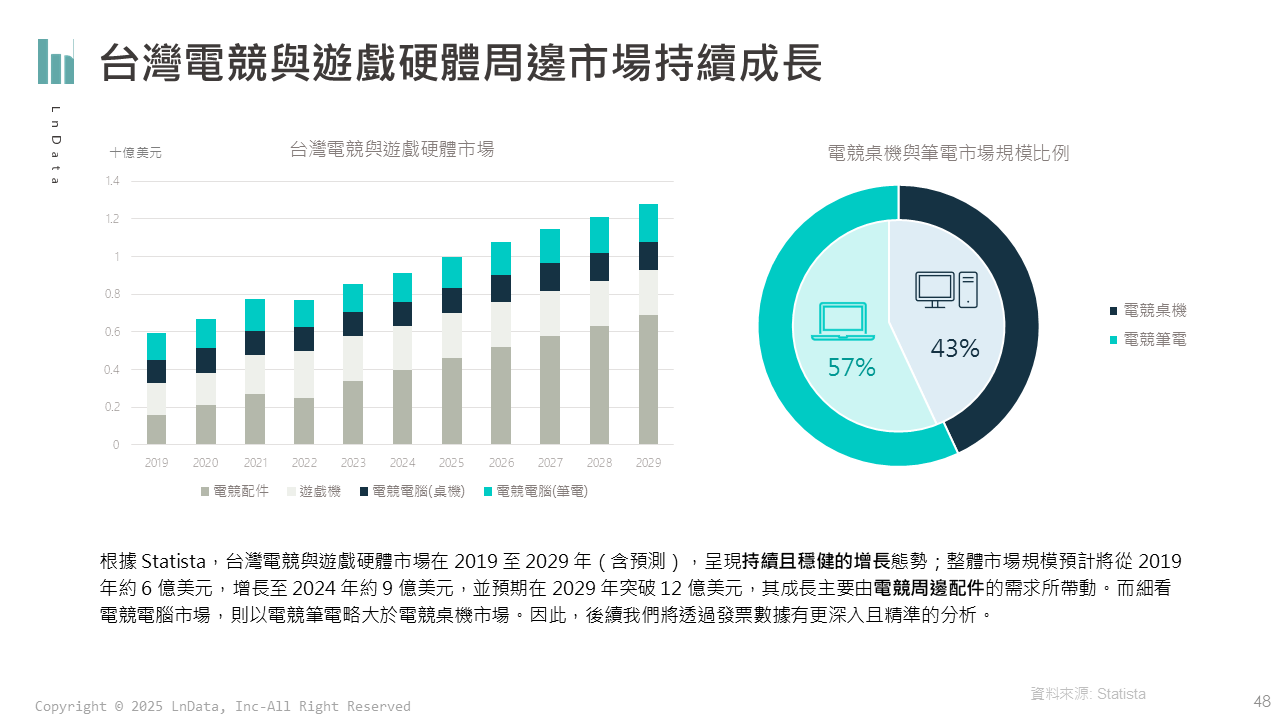

台灣電競與遊戲硬體市場持續成長,預計2024年市場規模約9億美元,2029年將突破12億美元,成長主要由電競周邊配件需求帶動 。電競電腦市場則以電競筆電 (57%) 略大於電競桌機 (43%)。

台灣電競與遊戲硬體周邊市場成長概況

台灣電競與遊戲硬體周邊市場成長概況電競電腦與週邊設備消費趨勢與洞察

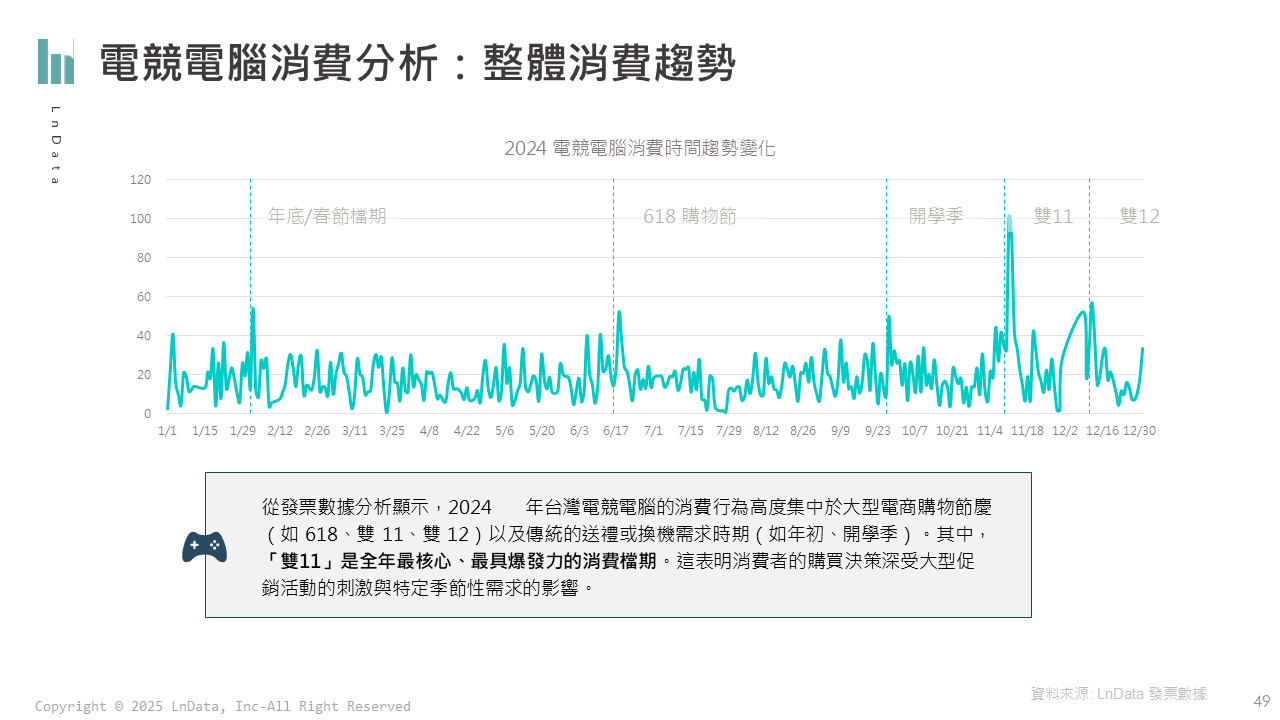

- 電競電腦消費高峰:集中於雙11、雙12等大型電商購物節,及年初、開學季等檔期,其中雙11為全年最核心消費檔期。

2024台灣電競電腦銷售趨勢

2024台灣電競電腦銷售趨勢- 熱銷電競電腦品牌:MSI (31.0%) 與 ASUS (30.5%) 兩大品牌主導市場,合計佔超過六成;而技嘉 (14.5%) 則穩居第三。熱門系列包含MSI的 Katana、Cyborg系列,或是 ASUS 的 TUF、ROG-Strix系列等。

- 電競電腦消費者輪廓:25-34歲男性為市場核心主力。

- 電競周邊銷售通路:高度集中於「電商」平台 (83%)。

- 電競周邊消費者輪廓:主要為年輕男性,核心客群25-34歲,18-24歲族群亦是關鍵力量,整體客群較電腦市場更年輕。

2024 電競電腦與週邊設備社群討論趨勢

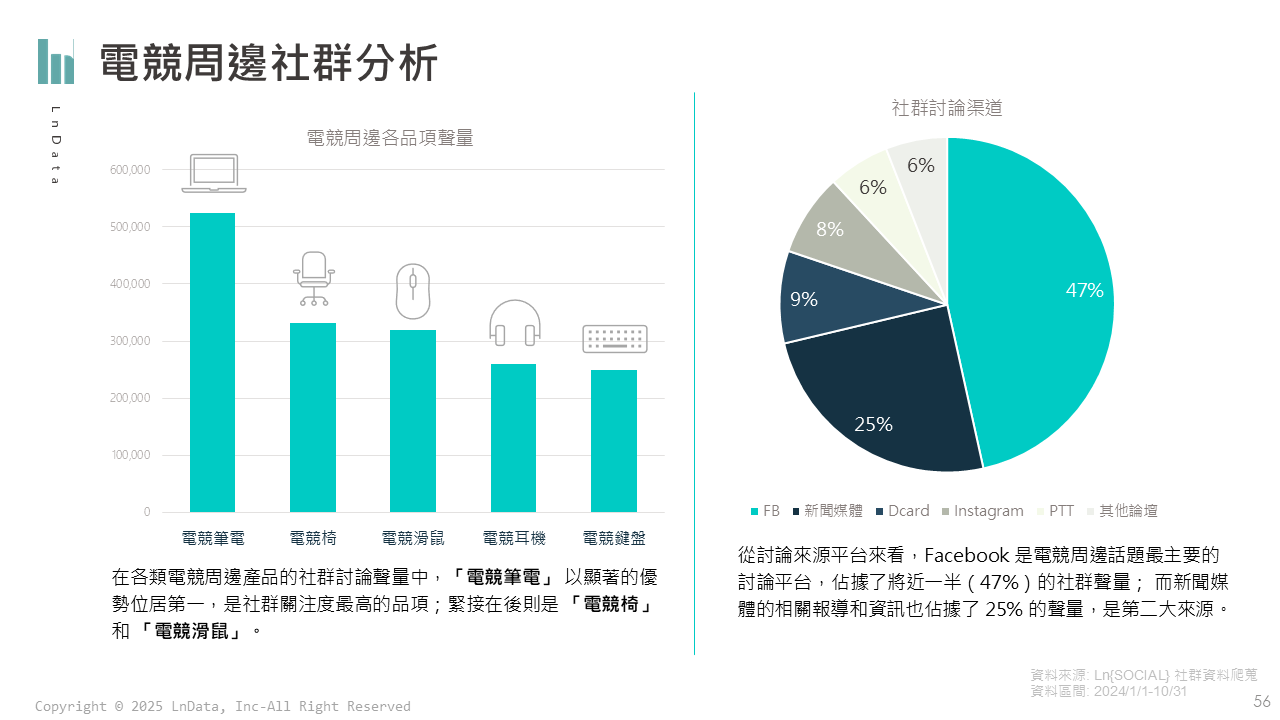

- 最高聲量品項:「電競筆電」為社群關注度最高的周邊品項,其次為「電競椅」和「電競滑鼠」。

- 主要討論平台:Facebook (47%) 是電競周邊話題最主要的討論平台,其次為新聞媒體 (25%) 。

- 電競筆電討論:ROG (ASUS旗下) 討論度最高,消費者關注核心硬體規格(處理器、記憶體)、AI功能整合及整體效能。

- 電競椅討論:ROG 聲量居首,消費者重視人體工學、乘坐舒適度及線下試坐體驗 。

- 電競耳機討論:ROG、MSI、Razer 等品牌主導,消費者關心麥克風品質、無線技術、音質表現與價格。

- 電競滑鼠討論:羅技(Logitech) 聲量第一,消費者重視性價比、無線設計、反應回饋感(DPI、重量、按鍵)與手感。

- 電競鍵盤討論:羅技(Logitech) 聲量最強,消費者極度重視機械鍵盤規格(軸體、手感、聲音、鍵帽材質)、無線技術與限量版設計。

臺灣電競週邊社群分析

臺灣電競週邊社群分析六、主機遊戲市場分析

台灣主機市場由PlayStation與Nintendo Switch兩強爭霸。雖然整體玩家比例較低(約22%),但玩家付費比例極高(約79%)。而從市場消費數據顯示,PlayStation約佔主機市場51%銷售,Switch約佔40%,Xbox則僅占約9%。

台灣主機遊戲市場概況

台灣主機遊戲市場概況2024 PlayStation (PS) 消費趨勢洞察

- 熱銷遊戲片:以《人中之龍》系列為銷售榜首,其次為《漫威蜘蛛人》系列、《太空戰士》系列等。

- 消費者輪廓:遊戲片主要購買族群為25-44歲男性,佔比約44%,且整體男女性購買比例懸殊,男性佔68.2%。

- 社群熱度:特定遊戲大作發售與聯名是驅動社群討論核心。例如《艾爾登法環》及其資料片《黃金樹幽影》擁有最高熱度;《宇宙機器人》因其創新設計與獲獎也備受關注、《劍星》上市時也一度創造高度話題。

2024 Nintendo Switch 消費趨勢洞察

- 熱銷遊戲片:以《瑪利歐》系列銷售量大幅領先,其次為《健身環》系列、《薩爾達傳說》系列、《寶可夢》系列等。

- 消費者輪廓:遊戲片主要購買族群為25-44歲,男女性購買比例相當 (女性49.68%、男性50.32%)。

- 社群熱度:任天堂第一方核心IP是驅動社群聲量主力。其中《寶可夢》系列獨佔鰲頭、《薩爾達傳說》系列緊隨其後。而新作消息(如《寶可夢傳說Z-A》)、Nintendo Direct 發表會以及線下活動(如快閃店)均有點燃社群熱度。

七、電競產業及戰隊分析

2024年台灣電競產業發展顯然是手遊大於電腦,這是因為行動電競因智慧型手機普及而持續受歡迎,並在《傳說對決》、《PUBG Mobile》等項目國際賽事表現亮眼。PC電競則以《英雄聯盟》為主,維持穩定聯賽體系。

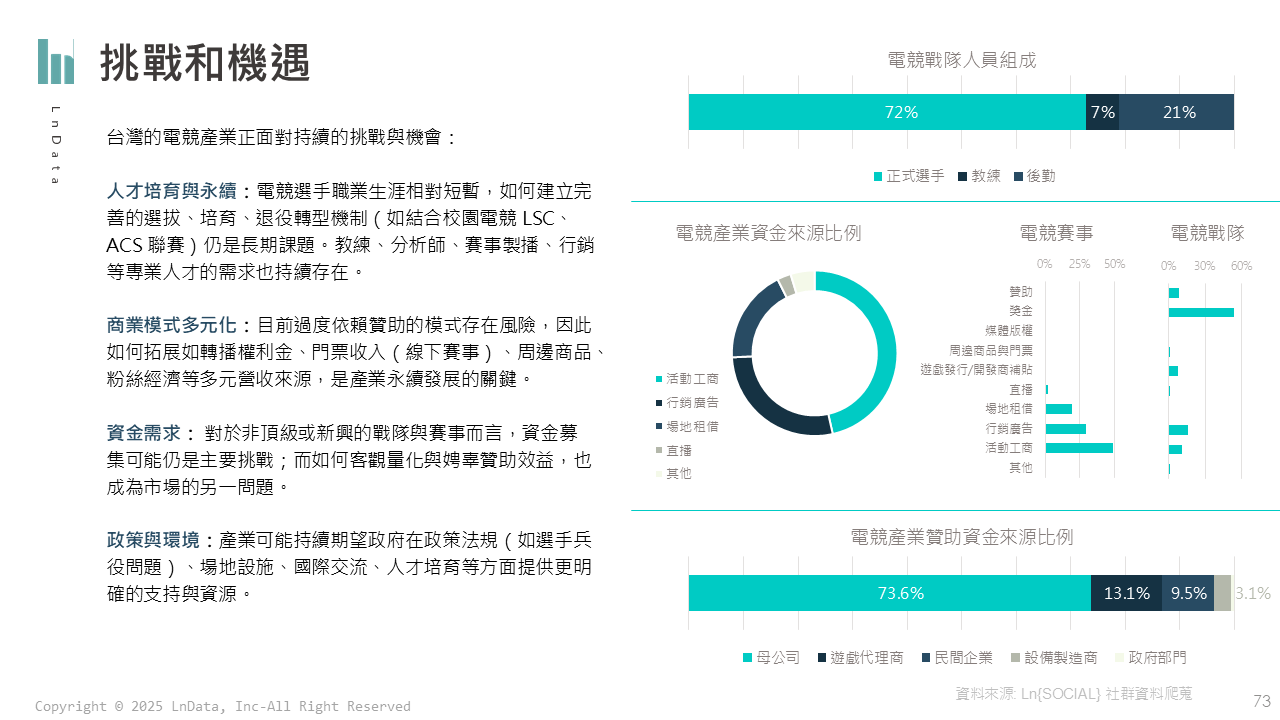

台灣電競產業特性與挑戰

- 收入來源:主要來自賽事或戰隊獲得的贊助(活動工商、行銷廣告費等) 。

- 成長驅動力:遊戲直播興起、賽事獎金提高與職業化發展、贊助商投入與媒體關注 。

- 值得關注趨勢:行動電競風潮、電競賽事與直播平台結合、女性玩家角色日趨重要 。

- 人才與商業模式:面臨人才培育(選手、教練、賽事製播等)、商業模式過度依賴贊助、資金需求等挑戰。

台灣電競產業生態

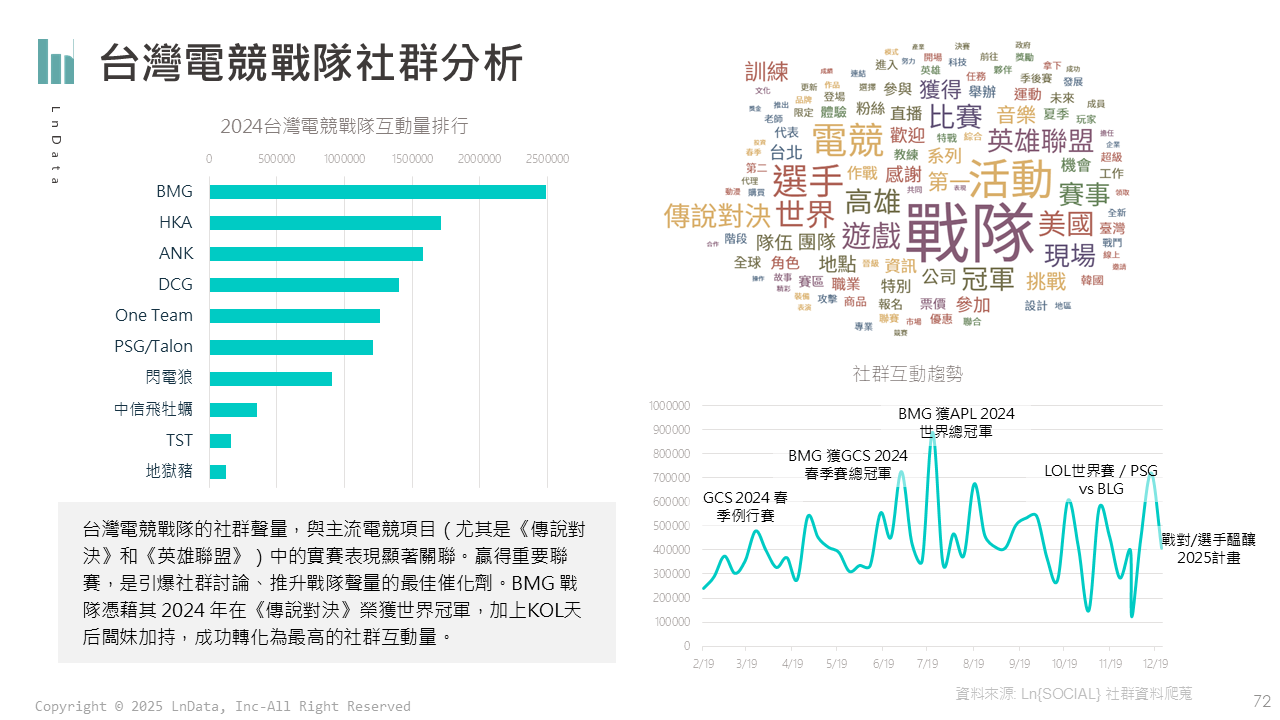

台灣電競產業生態2024 台灣電競圈社群聲量洞察

- 直播主影響力:電競直播主(如統神、Toyz)擁有極高社群互動量,是觸及玩家的重要管道 。然而,其熱度高峰常由個人爭議、特殊事件驅動,呈現高度「名人中心化」與「事件導向」。

- 戰隊聲量:與主流電競項目(尤其《傳說對決》、《英雄聯盟》)賽事表現高度相關 。BMG戰隊憑藉2024年《傳說對決》APL世界冠軍及GCS春季賽冠軍,加上KOL加持,獲得最高社群互動量。

2024 臺灣電競戰隊社群分析

2024 臺灣電競戰隊社群分析整體來說,台灣電竟產業熱度與商業價值高度依賴戰隊賽事表現及企業贊助,也意味著未來如何發展更多元健全的產業生態是一大挑戰。

八、遊戲產業前瞻趨勢

遊戲產業實在「水太深了」!從最初的創意發想、IP 打造、玩法設計、遊戲開發,到中期的市場行銷、全球發行、在地化營運,再到後端的電競賽事、直播主生態、周邊商品、玩家社群經營等……每一個環節都自成一個複雜的體系。要在這片不斷變化的市場生態中,描繪出一個絕對完整、面面俱到的全景圖,幾乎是不可能的任務,卻也顯示掌握趨勢有多重要。

本次 LnData 的分析,主要基於如市場公開資訊,並結合我們自身在市場趨勢、硬體消費、社群聲量等方面的監測數據,試圖勾勒出當前台灣遊戲產業與玩家樣貌的幾個重要切面。希望以第三方數據公司的客觀視角,為所有關心、熱愛或正投身於這個迷人產業的人們,提供一份不一樣但仍具參考價值的洞察。

2024台灣與全球遊戲產業重點趨勢包含:

- 全球/臺灣遊戲展覽概況

- DEI(多元、平等、共融)議題

- 台灣遊戲製作、出口與IP變現

- 科技對遊戲產業影響

全球/臺灣遊戲展覽概況

2024 年的全球遊戲展覽格局延續了線上線下混合的趨勢。傳統大型線下展會如科隆遊戲展 Gamescom、東京電玩展依然扮演重要角色,提供實體體驗與交流機會。同時,以夏日遊戲節 Summer Game Fest 為代表的大型線上發表會,以及各第一方廠商獨立舉辦的線上 Direct/Showcase,也成為了發布重大消息、觸及全球玩家的主要管道。

Gamescom 是全球規模最大的 B2C 遊戲展覽之一

Gamescom 是全球規模最大的 B2C 遊戲展覽之一而大型的區域性實體展會則提供了產業交流和玩家親身體驗的場域。台灣在其中以年初的台北電玩展和年底的 WirForce,分別在產業鏈和玩家社群兩個層面扮演了重要的角色。

台北電玩展是亞洲重要電玩展之一

台北電玩展是亞洲重要電玩展之一DEI(多元、平等、共融)議題

2024 年對全球遊戲產業的 DEI 進程而言是充滿挑戰的一年。大規模的裁員*對許多相關職位和資源受到衝擊。同時,圍繞遊戲內容代表性的爭論變得異常兩極化和激烈,增加了推動有意義變革的難度。

然而,在其他方面仍有進展。遊戲無障礙性 (Accessibility) 持續受到關注和實際的功能落地,為身心障礙玩家帶來了更友善的遊戲環境。關於職場文化改善和勞動權益的討論(包含工會化趨勢)也在緩慢推進。

台灣遊戲製作、出口與IP變現

《黑神話:悟空》的成功為全球展示了文化 IP 遊戲的巨大潛力,而《還願》、《返校》則證明了台灣本土文化具有獨特的魅力與國際吸引力。數據顯示,台灣遊戲開發者對結合本土文化或IP具高度興趣 (80.7%),但受限於產業結構性的資金及規模限制(81%開發成本低於5000萬)、 IP 發掘與轉譯困難(43.4%認為缺乏合適標的),難以一步到位複製同等級的成功。

《黑神話:悟空》在2024年推出掀起全球轟動

《黑神話:悟空》在2024年推出掀起全球轟動然而,結合台灣獨有的文化底蘊,在獨立遊戲或中型製作規模上持續深耕,並加強 IP 轉譯與國際合作,仍然是台灣遊戲產業利用本土文化走向世界舞台、創造差異化價值的可行且充滿潛力的發展方向。

台灣赤燭遊戲的《返校》與《還願》則顯示本土歷史文化與IP的潛力

台灣赤燭遊戲的《返校》與《還願》則顯示本土歷史文化與IP的潛力科技對遊戲產業影響

目前我國遊戲業者導入的科技中,「AI 人工智慧」以接近 50% 的使用比例遙遙領先,顯示其在遊戲開發或營運流程中的應用已相當普遍;而Web3 與沉浸式技術也仍具潛力:包含 「NFT」、「元宇宙 (Metaverse)」及「AR/VR」等。

- AI/機器學習:目前台灣遊戲業者採用比例近半,主要應用於最多應用於美術動畫(71.2%)、腳本企劃(66..7%)與程式引擎(43.9%)上。未來趨勢將更深度融入核心玩法、打造擬真世界及玩家數據分析。

- 元宇宙/NFT:業者在熱潮降溫後持續探索但態度謹慎,採用率約四分之一。重點可能轉向在遊戲內實現「類元宇宙」社交體驗;NFT則仍面臨市場波動、玩家接受度與法規挑戰 。

- AR/VR:約五分之一業者採用。VR 主要用於為特定平台(如 Meta Quest, PS VR)開發深度沉浸感遊戲,但受硬體成本與用戶規模限制;AR 則藉助手機普及性,可應用於 LBS 遊戲或虛實整合互動,然而設計具吸引力的核心玩法而非空有噱頭仍是關鍵。

- 其他:其他技術如 5G 是作為基礎建設改善雲端遊戲和連線體驗的重要關鍵、LBS 用於地點相關遊戲(如Pokemon GO),掃描技術則可輔助高階建模與辨識玩家。而同樣重要還包含雲端技術,也已是支撐現代遊戲開發、營運及線上服務的基礎設施。

遊戲中的數據分析與AI應用

數據分析貫穿遊戲產業鏈,從市場研究、遊戲設計、平衡性調整、玩家體驗個人化、營收優化、精準行銷到反作弊等各環節,都是提升競爭力與營運成效的關鍵。可以收集的數據包含玩家行為遙測、交易與經濟數據、用戶屬性及社群市場數據等。

- 遊戲設計、平衡性與內容優化:數據能直觀呈現玩家在哪些關卡卡關(如透過熱點圖分析死亡位置)、哪些新功能乏人問津;監測英雄/武器的選用率和勝率,以進行遊戲平衡性調整。而善用 A/B Test 與 AI 更能加速此過程。

- 行銷與用戶獲取 (UA) :追蹤不同廣告渠道帶來的用戶質量(留存率、付費率、LTV)與成本 (CPI),是優化行銷預算的基礎。而分析特徵並描繪目標用戶輪廓,可用於後續的精準投放。AI 能優化廣告成效,並透過自然語言處理 (NLP) 技術分析社群媒體上的品牌口碑與行銷活動反響。

- 維持遊戲公平與穩定營運:數據監測與分析對於偵測作弊行為至關重要;監控伺服器的實時數據(負載、延遲等)有助於預防大規模宕機;而 AI 可協助匯總分析玩家回報的 Bug,進而加速問題修復。

了解更多:閱讀完整版《2024遊戲與電競產業報告》

科技與數據的應用,將是未來遊戲產業發展關鍵

科技與數據的應用,將是未來遊戲產業發展關鍵第九章:結論與產業未來建議

台灣遊戲產業面對資金不足、人才/技術短缺、以及行銷等挑戰,尤其在競爭激烈的市場中,其實最重要的還是比誰更「了解玩家」。精準掌握消費者輪廓、興趣偏好、辨識購買意圖與時機,以及規劃成功的聯名與社群活動,將是脫穎而出的關鍵。

我國遊戲經營挑戰

整體來看,「金錢/資金問題」(32.3%) 、「人才/技術」(15.8%)、「行銷/規模」(13.5%) 是台灣遊戲企業最常遭遇的挑戰。

值得注意的是,台灣遊戲產業在經營挑戰與政策需求上,因企業規模也各不相同。政府若要有效扶持產業發展,應針對不同規模企業的核心痛點,提供差異化且精準的輔助措施,從資金挹注、市場推廣、資源媒合到法規優化及人才培育等多方面著手。

了解玩家,在競爭激烈的市場勝出

隨著市場競爭激烈、消費者娛樂時間碎片化,如何精準掌握消費者完整輪廓、其他興趣偏好、辨識購買意圖與時機、規劃成功聯名與社群活動,將是在泛娛樂市場脫穎而出的重要關鍵。品牌可透過建立360度的玩家輪廓或是人物誌,進而實現個人化行銷與優化遊戲體驗。

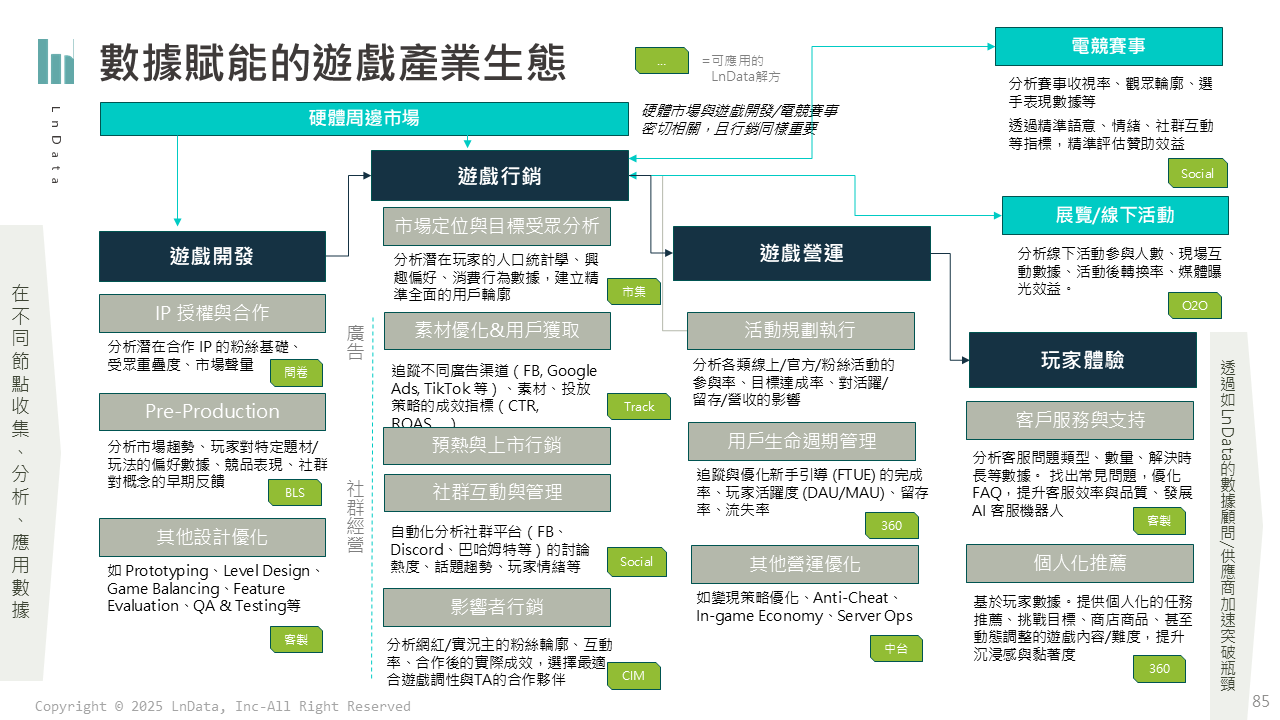

打造數據賦能的遊戲產業生態

數據分析在遊戲開發、營運、行銷、電競賽事、硬體周邊等各產業節點都能提供關鍵洞察與優化——從市場定位、素材優化、社群經營到個人化推薦,在在證明數據是驅動遊戲產業成功的核心引擎。未來,遊戲業者應盡可能在不同節點收集、分析、應用數據,並且透過如 LnData 的數據顧問/供應商加速突破瓶頸。

數據在遊戲產業生態系的藍圖

數據在遊戲產業生態系的藍圖總結來說,2024年的遊戲與電競產業充滿活力與變革。無論是全球趨勢的演進、台灣市場的獨特性,還是新興科技的驅動,都指向一個共同的核心:以玩家為中心,以數據為導向。只有不斷創新與適應,方能在這片廣闊的數位娛樂藍海中持續航行。

延伸閱讀:

- 下載完整報告:《2024遊戲與電競產業報告》

- 猜你有興趣:疫情下的遊戲市場與在那之後 (上篇)、(下篇)

- 立即行動:聯繫我們並了解數據能如何應用在你的產業!

2024 電競與遊戲產業報告

2024 電競與遊戲產業報告