【數據專題】疫後美學新商機:2023 美妝產業數據分析

【數據專題】疫後美學新商機

2023 美妝產業數據分析報告

2023 美妝產業分析

2023 美妝產業分析疫情後的變革與調整

疫情對美妝產業帶來了巨大的影響。一方面,疫情期間的封鎖和社交限制使得消費者轉向網路購物,推動了線上美妝銷售的飛速增長。另一方面,疫情增強了人們對健康和個人護理的關注,消費者更加重視護膚和個人衛生產品,並對產品的成分和品質提出更高要求。

數位化轉型、健康意識、永續發展和線上銷售已成為行業發展的重要趨勢。因此,品牌和企業需要靈活應對這些變化,並與消費者建立更密切的聯繫,是否能提供符合消費者需求和價值觀的產品和服務,將成為決定勝敗的關鍵。

全球市場產業概況

復甦中的前景

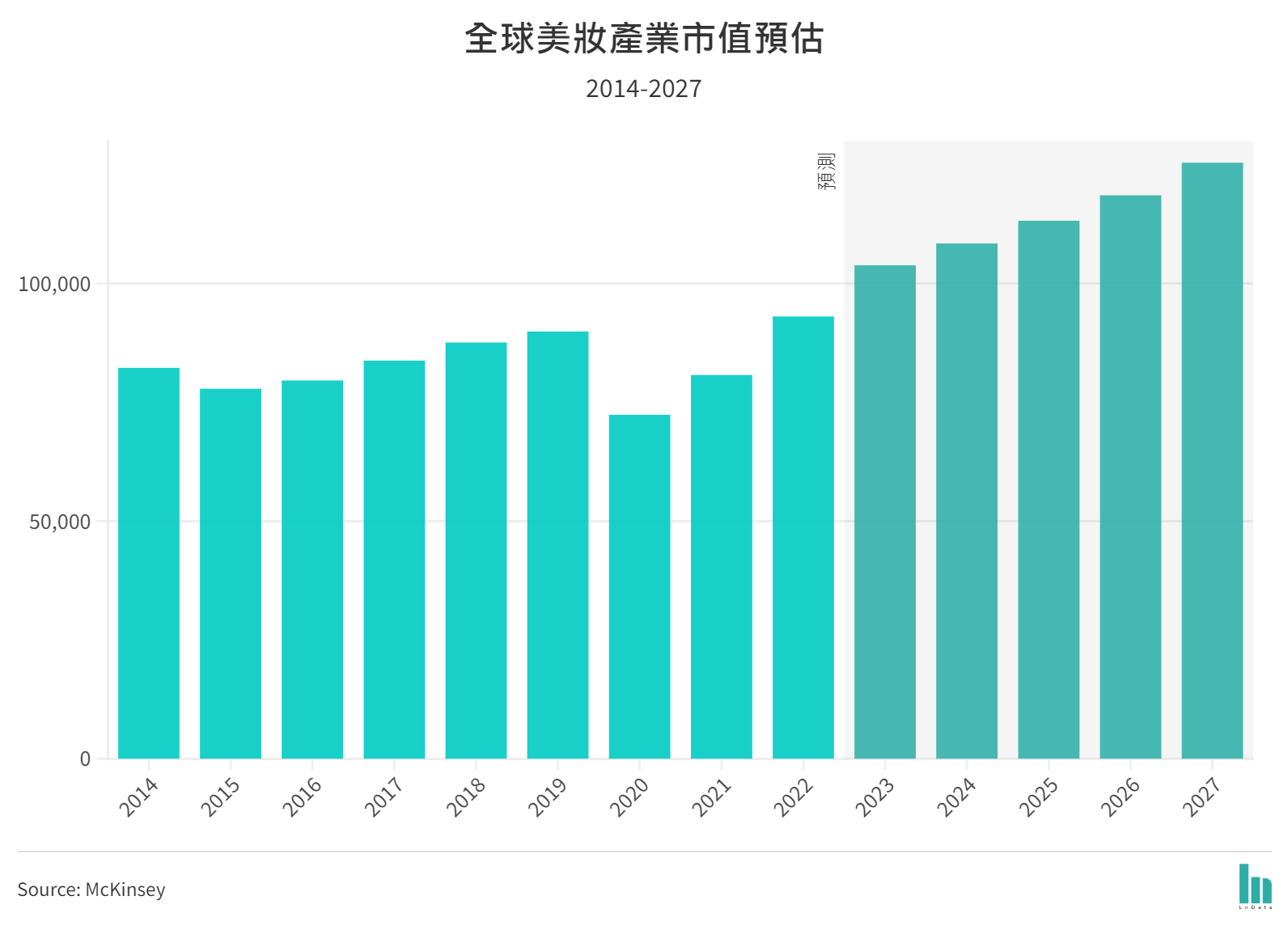

根據 Statista 數據顯示,美妝產業在2022年創造約930億美元收入。雖然因疫情影響,全球美妝產業市值於2019–2020年呈下降趨勢,但自2021年開始美容市場便穩步復甦,預計全球收入將以CAGR約6%的速率持續增長,直至 2027 年達到約 1254 億美元,相當於增加 323 億美元(+35%)。

全球美妝產業市值預估

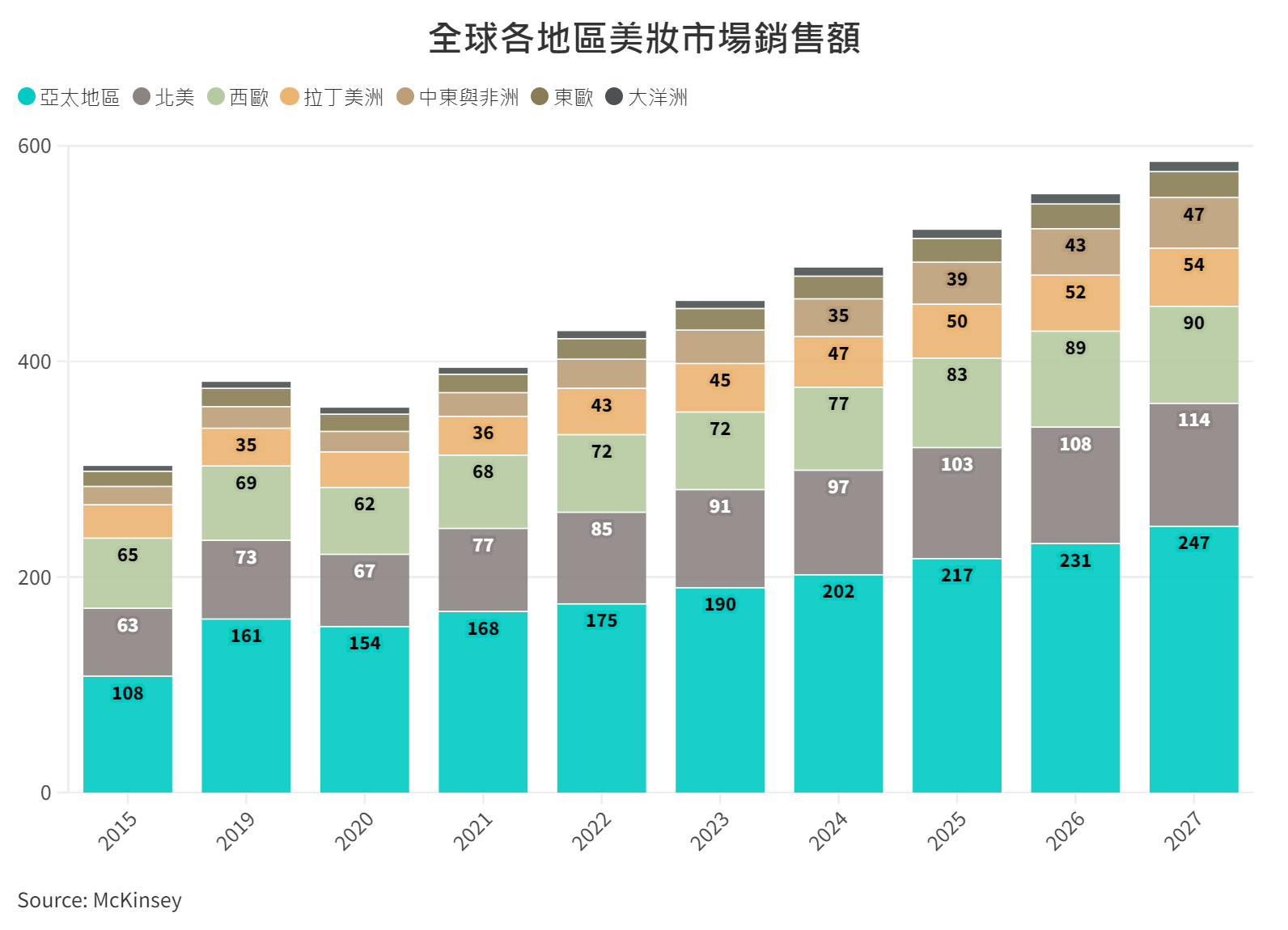

全球美妝產業市值預估亞太市場最大,中東與非洲成長最快

其他分析也有類似的結果:麥肯錫的數據同樣預測全球美妝市場將在2022- 2027年以CAGR約6–7%的速率穩定成長。其中疫情期間成長趨緩最明顯的是亞太市場,但在疫後同樣反彈強勁,預估將占約42%,其次則是北美市場 (19%);若以成長速度來看,則是中東與非洲成長最快——隨著當地經濟發展與富豪對於美妝奢侈品的喜愛,將以CAGR約12%的速率成長。

全球各地區美妝市場銷售額

全球各地區美妝市場銷售額電商將佔約四分之一的美妝銷售

疫情期間實體退縮,電商擴張,無疑大大加速了美妝產業的電商銷售成長。在2019–2022間,電商銷售佔比便從 13%提升到21%,實質金額更是以CAGR 21%的速度成長了超過8成,是疫情期間唯一逆風加速成長的渠道。預估這股趨勢將繼續保持,並在2027年電商將在全球美妝零售額的26%。

香氛與肌膚保養產品市場將近一步擴大

根據麥肯錫的數據,疫情期間成長衰退最明顯的是臉部彩妝類;而肌膚保養類仍是實際成長金額最高的分類,尤其在亞太與北美市場,商機不容小覷。至於未來5年內,香氛與肌膚保養產品都被預期將成長得更快。 簡單來說,在疫後美妝市場中, 香氛香水與肌膚保養類(含臉部與身體)產品的市場將近一步擴大;而隨著人們走回日常生活,彩妝類產品也將復甦、頭髮類產品則回到疫前水準。

台灣市場變化

當然,目前為止是以全球尺度的預測來看。 接下來我們將聚焦回台灣市場,並以現在當下發生且最真實的數據來深入洞察。在後續的分析中,我們將分為臉部彩妝、臉部保養、身體保養、頭髮用護、香氛香水、刷具配件六大類產品。

社群數據

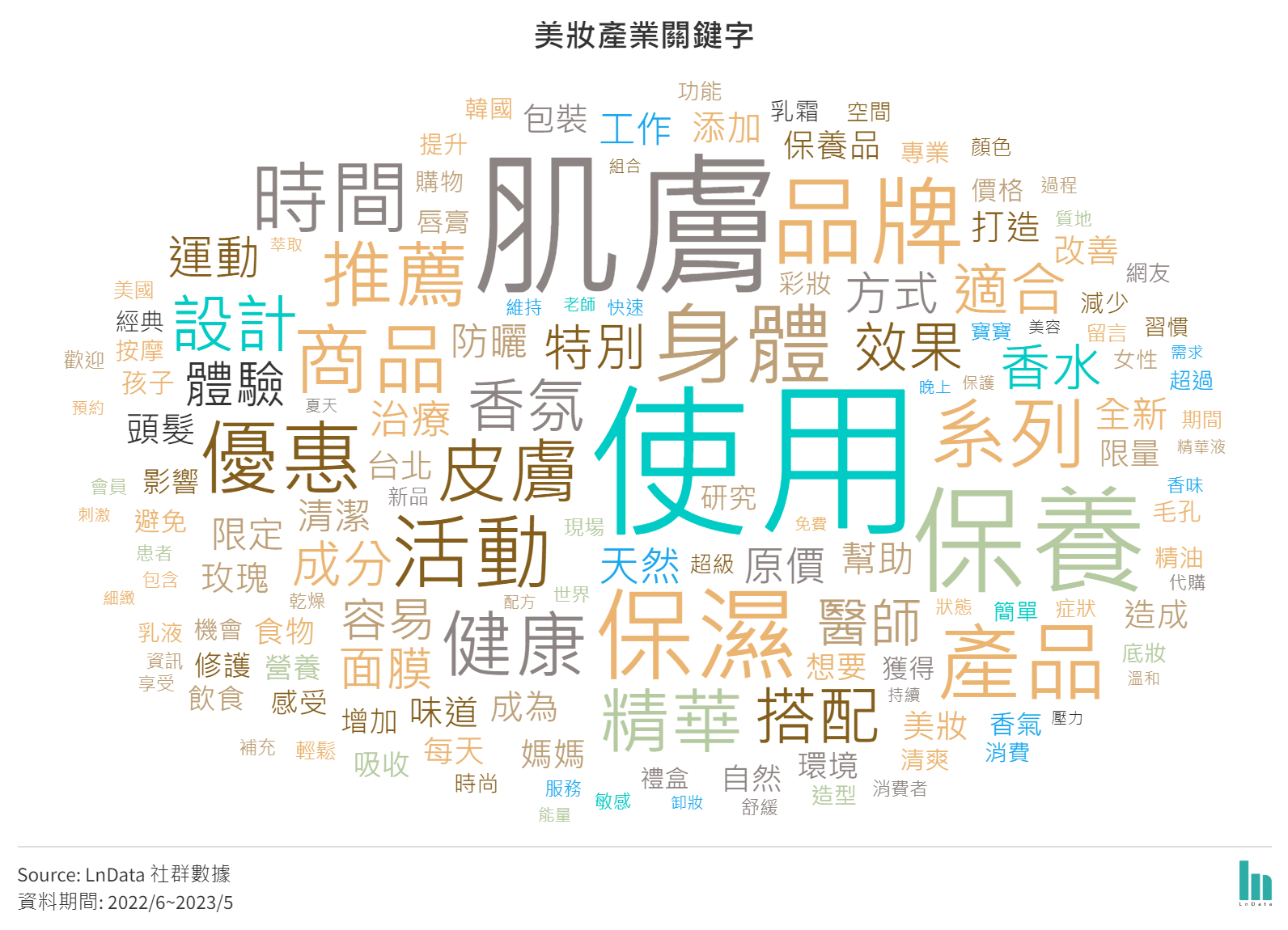

關注產品訴求焦點

綜觀社群討論主題,我們總結出幾大消費者最看重的幾大產品訴求,首先「保養」絕對是最重要的美妝關鍵字,其次則是保濕、成分配方,延伸出產品是否自然天然、是否有益健康等,不難看出消費者在意的方向。

美妝產業關鍵字

美妝產業關鍵字各類型產品聲量差異

在六大類產品相關的討論中,臉部保養類產品是討論最高的項目,佔了全體將近三成的討論量。其次則為這兩年相當熱門的香氛香水類、臉部彩妝類。這幾類產品除了擁有高關注度以外,多數KOL分享也以這幾類產品為主,而身體保養類產品雖然互動量中等,但是相關討論篇數確實也不少,顯示也越來越多人開始關注身體保養類產品。

美妝產品品項聲量差異 (Source: LnData 社群分析)

美妝產品品項聲量差異 (Source: LnData 社群分析)各品牌聲量差異

從品牌角度切入的話,我們盤點了較知名且具有一定社群聲量的美妝相關品牌, 並大致區分為「開架」與「專櫃」品牌。專櫃類品牌中以知名精品迪奧 Dior 聲量最高;開架類品牌中,則以 Za 的聲量一枝獨秀,而近年來深受年輕族群歡迎的在地品牌 喜蜜 heme 也有上榜(TOP10)。以前50品牌來說,專櫃品牌討論量較高,專櫃品牌佔了約2/3的聲量,平均高出開架類品牌1.57倍。

美妝品牌聲量差異 (Source: LnData 社群分析)

美妝品牌聲量差異 (Source: LnData 社群分析)社群聲量來源

在社群討論來源平台中,以Instagram為大宗,其次才是Facebook,不過Facebook藉由留言抽獎與貼文類內置連結的優勢,依然有一定的影響力。值得注意的是,年輕一代正把Instagram、Tiktok、小紅書 這類社群媒體當作新的搜尋工具,因此品牌應該認真對待這類社群媒體的SEO,並針對不同受眾設計不同內容。

消費者輪廓與行為

全民愛美時代!

根據我們合作夥伴創市際調查數據,有 67.3% 的受訪者表示他們有做美妝保養, 其中女性族群比例高達八成;男性則略高於五成。 逐項看美妝行為,以有使用「肌膚保養品」的比例最高,其次為「底妝產品」和「彩妝品」,且女性在這兩項上都高於男性;不過值得注意的是,有「醫療美容」行為者的比例已達三成以上,且男性在這項目上與女性的占比接近許多。

選購美容保養品主要考量因素

至於哪些是影響消費者選購美容保養產品的因素呢? 數據顯示主要以「產品成分」與「價格」為主,其次也有不少受訪者回報了「便利性與易用性」、「網路評價」與「氣味」等。

影響選購美容保養品考量因素

影響選購美容保養品考量因素這顯示了比起宣稱的效果,消費者更相信自己去看標示的成分;而比起知名的代言人或大品牌,消費者更看重網路評價與親友的推薦。值得注意的是, 化妝與保養並不是易世,隨著越來越多的上班女性、 以及旅遊、外出等需求,美妝保養用品的便利性與易用性也是越來越多消費者的注重面向。

美容保養資訊主要來源

消費者獲取美容保養資訊的管道中,以透過 「網路管道」的比例最高,其次則 是「親朋好友的口碑/使用經驗」 與 「電視廣告」。

而由網路管道獲取美容保養資訊 者中,多數是透過「影音網站(如: YouTube)」得知,其中又以24 歲以下、學生族群較顯著; 其次是從 「 社群網站廣告 」 、「部落客、網紅介紹/分享文/推薦文」,同樣以學生族群比例較高。

消費數據分析

消費者輪廓

根據LnData的發票數據分析,女性是美妝用品消費市場中的主力客群,約佔了整體七成的消費;年齡方面則以 25–34 歲為大宗,約佔了整體消費金額的40%,而55~64歲的女性是平均消費金額最高的族群。

值得注意的是,美妝消費似乎有年輕化的趨勢,在10–17歲的族群中其實也有不少消費者,並且比起其他年齡層男女消費差距更小一點。當然,我們無法完全確認這些男性購買者是自用還是送禮,但能確定確實有主打男性的保養品甚至化妝品的消費資料出現。

美妝用品消費通路

以各通路所累積的總購買金額來看,因為疫情而興起的美妝電商佔了約1/3的銷售,撇除發票數據的特性依然足以顯示電商對於美妝消費重要性的提升。其次則是透過開架藥妝店、百貨專櫃、品牌直銷D2C、零售量販進行實體購買。

美妝消費通路佔比 (Source: LnData 發票數據)

美妝消費通路佔比 (Source: LnData 發票數據)- No1 綜合型電商:綜合型電商是美妝用品最大宗銷售渠道。其消費族群主要集中在25–44歲的區間,且女性大於男性,與整體輪廓相近。另外也發現,25–44歲女性會在電商平台上大量下訂單價較低之產品。

- No2 開架藥妝:各大開架藥妝店或連鎖藥局是美妝用品第二大宗銷售渠道。我們發現,相較其他通路,18~24歲的年輕小資女性更愛在開架購買。

- No3 百貨專櫃:各大百貨專櫃、商場是美妝用品第三大宗銷售渠道。特別的是,25~34歲的男性在百貨的消費較高,其中以香氛香水類產品為最熱門商品,佔了將近一半,第二多的則是臉部保養產品。

美妝用品購買品項

在購買品項方面,總購買金額最高前三名分別為「臉部保養類」、「香氛香水類」、「臉部彩妝類」,前兩者便佔了全體將近70%的消費金額,其餘則為「頭髮用護類」、 「刷具配件類」 、「身體保養類」。值得注意的是,香氛香水類微幅超越臉部彩妝類產品,顯示出疫情期間因配戴口罩,臉部彩妝產品衰退、香類產品成長的趨勢,也與全球、社群數據顯示的趨勢大體一致。同時,我們也預估未來身體保養類產品將持續成長。

美妝品項銷售佔比 (Source: LnData 發票數據)

美妝品項銷售佔比 (Source: LnData 發票數據)不同品項單價分布

整體來說,身體保養用品最貴且跨度廣。刷具配件類產品的價格區間集中且較低, 臉部保養類產品以及身體保養類產品則落差較大,顯示出高端產品的價格潛力。 平均來說,以臉部彩妝與身體保養類產品的價格較高。

美妝品項價格分布 (Source: LnData 發票數據)

美妝品項價格分布 (Source: LnData 發票數據)聚焦高消費力族群

高消費力族群在消費品項上,可看出比起整體更喜愛購買臉部保養及香氛香水類;通路上面,則更偏好透過百貨專櫃、電商消費,且明顯較少透過開架購買。平均消費金額也相當驚人,是一般人的兩倍有餘。

聚焦Z世代

Z世代族群相較整體更喜愛購入臉部彩妝、 香氛香水類產品,並且明顯地更常透過開架藥妝通路購買美妝產品。平均消費金額雖然略低於平均,但在整體佔比仍不容小覷。

美妝產業趨勢精選

綠色美妝-美妝產品永續消費理念抬頭

根據 Statista 數據顯示,天然和有機護膚品的全球市場價值預計將從 2022 年的 108 億美元增長到 2030 年 204 億美元。研究也指出, 2022 年至 2030 年,天然保養品市場的複合年增長率(CAGR)將達到 6.6% — 而年輕世代是促成股潮流的主要驅力:據調查,有 85% 18 至 34 歲的受訪者更傾向使用綠色保養品,其中更有高達 7 成的受訪者表明正在找尋用零廢棄包裝的保養品牌。

美妝永續認證

當市面上充斥著許多標榜「純天然」、「環境友善」的美妝產品,實際上卻仍為環境帶來了一定程度的傷害時,通過國際機關認證的標章可幫助消費者在挑選商品時更能實現真永續。以下列舉三個國際美妝永續認證標章:

- 歐盟跳躍小兔認證 BUAV Leaping Bunny

- 歐盟ECO有機認證 ECOCERT

- B型企業認證 B Corporation

取得第三方認證的永續標章是最直接有效的證明

取得第三方認證的永續標章是最直接有效的證明台灣也不乏積極取得B型認證的企業,例如綠藤生機、茶籽堂、 juliArt覺亞、 Aromase艾瑪絲等。企業可以將B型企業的指標做為品牌永續轉型的目標與方向,而一旦正式通過的話,自然是提升品牌形象與取得消費者青睞的有力依據。

純素市場逐漸崛起

在過去,為了確定化妝品對皮膚或眼睛是否具有刺激性,或者誤食後是否對人體有害,依法必須進行動物實驗。根據國際人道協會(HSI)的數據,每年全球有超過50萬隻動物因美妝產品實驗而死亡。近年來,這些實驗過程除了被批評不人道之外,準確性也受到質疑。隨著人們對動物實驗的認識提高,越來越多消費者拒絕購買經過動物實驗的商品。

環保包裝與碳足跡

美妝用品的包裝也成了新的永續議題。例如減塑、可回收、補充包,並降低從生產到使用後回收處理的碳排與對環境的負擔。近年來興起的唇膏替換蕊心包裝、YSL Beauty更早在3年前便積極嘗試「乳霜補充膠囊」的設計概念;Kiehl's、Kose等品牌,也以100%回收材料應用出發,以軟包材的替換補充包,減塑同時降低包裝成本。

保養意識提升

疫情也促使消費者更重視健康議題,女性開始利用日常護膚來排毒,緩解壓力,享受這種被寵護的感覺。更有8成的女性將護膚視為整體健康的重要一環。 對於護膚保養品的功效要求,最多女性提到的是防曬,其次則是能提供需要的維生素與礦物質,以及具有抗發炎的成分。

口罩肌保養

在疫情之後,消費者紛紛戴起口罩,在美妝與保養上的需求也隨之變化。雖然臉部清潔保養品市場曾在2020年~2021上半年疫情期間,一度下跌了20%,但隨著消費者適應口罩常態後,為了因應久戴口罩對臉部肌膚的影響,臉部的保養品最終迎來了反彈與成長,只是換了新的訴求。

身體保養

居家時間變長,也讓愛美消費者的注意力從臉部延伸到身體其他地方,抗老和美白不再局限於面部肌膚。品牌開始拓展護手霜、身體乳和頭皮精華等產品項目;至2022年,消費者對於身體保養的需求進階提升,除提高針對不同膚況的保養品花費,強調高效溫和的醫美品牌也熱門起來,帶動身體保養品整體價格成長。

成分敏銳度提高

現代消費者越來越注重產品的成分和功效,對保養品中成分的濃度和功效要求更高,並期望看到透明化成分清單。例如,抗老成分A醇和美白成分維生素C就很熱門。同樣的,產品中天然成分比例也有許多消費者關注,使得一些品牌開始朝這努力,甚至有品牌開始追求與強調100%純淨天然成分。

頂級保養市場商機

頂級市場一直是國際美妝品牌的核心客群,但高品質和珍稀成分的保養品已經不足以吸引貴婦們的回頭率。品牌將保養產品與專業美容服務結合,提升頂級保養的價值。例如雅詩蘭黛、海洋拉娜、克蘭詩等,就以高單價頂級系列產品為招牌,推出VIP專屬的SPA療程,鎖定高端族群。

社群商務與WEB3

隨著年輕一代在新興社群媒體上的高黏著度,社群與電商的界線逐漸模糊,也催生了社群電商與對話式商務的發展。各種KOL像是美容顧問、造型師、皮膚科醫生等在社群上對消費者提供建議, 以業配或非業配的方式提高品牌曝光,甚至直接帶貨。

而WEB3的世界也以新穎的溝通方式與商業模式,吸引年輕消費者的目光,並鼓勵消費者互動與創造內容 — — 這些新的社群體驗將互動與消費串聯,打造更無縫的消費路徑,進而提高轉換、 消費者參與和忠誠度。

Fenty Beauty

Fenty BeautyFenty Beauty 由著名歌手Rihanna創立,但在眾多名人品牌中無疑是表現最好的。其品牌發布會的一系列策略操作與網紅行銷,至今仍是經典案例。

美妝產業與WEB3

全球美妝集團L’Oréal也是WEB3的先驅者,旗下品牌 NYX 與 The Sandbox、People of Crypto 合作,展示了一系列虛擬妝容設計的 虛擬分身;並發起叫做 GORJS 的 DAO,資助3D藝術家探索數位美妝藝術的可能,成員則能獲得NFT與作品獲利分潤。

我們挑選的另一個案例是倩碧在2021年推出名為「Meta Optimist」的 NFT,並舉辦會員限定的社群活動:只要上傳特定主題的貼文到社群媒體並加上規定的hashtag 即可參加,並選出三名贏家。除了收藏價值外,擁有這個NFT還可每年獲得免費產品。是個結合社群行銷、會員制與WEB3的有趣案例。

網紅與素人導購商機大

KOC行銷是指品牌與關鍵意見消費者(Key Opinion Consumer)合作(通常一次多位),透過口碑堆疊的方式,讓消費者不再只是因為明星光環而購買這個產品,而是因為平日裡身邊的朋友、同事、家人等等推薦。Forbes跟HubSpot等數據顯示,消費者因KOL/KOC而購買美妝產品的轉換率高於多數其他類產品,可說透過KOL/KOC行銷對美妝品牌是不錯的策略。

除了增加曝光外,也可以運用KOL在社群置入導購連結,引導消費者到官網/電商平台下單購買,並可透過聯盟行銷、Social CRM 等方式進行管理。不過要注意的是平衡業配與置入程度、方式, 避免「商業化感受」過高而導致消費者反感,對品牌或合作對象都有負面影響。

社群平台-小紅書的崛起

小紅書是一個中國的社交媒體平台,用戶可以在上面分享生活、旅遊、 美食、美妝等心得「筆記」,也可以直接透過電商購物。小紅書的主要用戶群是消費能力強、需求旺盛的都市白領、職場精英女性,與美妝產業的年輕愛美女性主要客群吻合,成為美妝品牌極好的行銷藍海。

紅書是時下年輕女性間熱門的社群媒體

紅書是時下年輕女性間熱門的社群媒體美妝科技與個人化體驗

疫情讓「美妝科技」成為熱門話題。所謂的美妝科技就是指將不同的科技應用於美妝產業,以提供更好的產品和服務與體驗,幫助每個人都能找到適合其個人的最佳產品。例如「無接觸服務」的盛行便使靠櫃的試妝體驗,逐漸由「數位彩妝師」 — — AI、AR 取代真人試妝。

美妝科技的盛行也與「個人化」息息相關。 Forrester 研究指出,有 77%消費者願意為「做出個人化差異」的產品付更多錢。隨著AI 應用漸為業界顯學,許多新創公司強調以搜集身體特徵、飲食習慣、居住環境細節,並強調用演算法調配比例,促進消費者與產品建立連結。

疫情推動美妝科技興起

疫情推動美妝科技興起訂閱制美妝興起

傳統大品牌面臨市場上越來越多競爭者、客戶忠誠度下滑的考驗。疫情又將消費者推往網路購買;躍上網路,如同進入浩瀚大海,消費者被不同品牌促銷吸引,甚至買到二手貨、假貨。訂閱制除了能穩定公司金流,也能更直接、更有效的留住老客人。

其實早在疫情下甚至疫情前,歐美市場美妝產業的訂閱制便已蓬勃發展,甚至吸引了美妝零售龍頭 — — Sephora、沃爾瑪、梅西百貨等通路商,一起加入戰局。對比在琳瑯滿目的貨架上翻看標籤,商品每季會直接寄到家的方便性,吸引許多消費者青睞。台灣同樣也在疫情催生下,不僅電商開始推出訂閱「彩妝保養盒」的服務,品牌商如 Kiehl's 和 YSL 也紛紛推出訂閱制。

結論與建議

個人化還是首要之務

在觀察社群以及調研數據後,我們發現消費者還是希望獲得個人化的推薦與體驗。 因此,了解消費者是最重要的一步,品牌可以透過會員點數或其他誘因鼓勵消費者加入會員或是提供零方數據,也能透過大數據與行為分析了解消費者的完整輪廓。擁有這些資料後,可以透過人工或機器學習的方式對顧客進行貼標,進而實現個人化的精準行銷。

三分之一消費者使用5個以上不同品牌的產品,以消費者角度出發,思考還有什麼未被滿足的需求與偏好

三分之一消費者使用5個以上不同品牌的產品,以消費者角度出發,思考還有什麼未被滿足的需求與偏好透明化並建立隨時隨地的互動與服務

消費者希望可以隨時且豪不費力地看到產品的生產流程、原料來源與成分,以及獲得產品的使用說明、教學、顧客支援服務等等。因此請建立良好的資訊查詢、客服機制與體驗,提供你的消費者他們要的(不只產品)並消除資訊不對等,藉以提高顧客對品牌的信賴。現在許多工具可以在節省大量人力的同時,做到自動化且即時的回覆,甚至還能收集這些數據!

此外,建立開放式社群(例如Facebook社團、LINE、Discord等)也是不錯的選擇,讓消費者可以更真實的評論與互動 — — 品牌也可以透過關鍵字或社群監測等方式,在有負面聲量出現時即時應對。

全通路與虛實整合OMO無縫體驗

疫情模糊了虛實的界線,讓消費者花更多時間在線上,並且使用越來越多不同的設備、平台或帳號與品牌進行互動,使得購買決策流程日益複雜。根據研究顯示,高達 73% 的人在整個購物過程中使用多個渠道。他們同時也希望品牌能夠準確的識別他們,無論何時、何地,或用什麼設備。

為你的消費者打造全通路體驗,引入會員制度、將目標放在D2C渠道上、建立行動APP而不是行動版網頁;如果你有實體門市,確保線下與線上的體驗是一致且無縫的。