開放銀行是什麼?金融業數位轉型的關鍵,從數據中台開始

開放銀行是什麼?金融業數位轉型的關鍵,從數據中台開始

開放銀行(Open Banking)這個詞被提了好幾年,但真正落地的進展的速度比想像中慢。許多金融機構的感受是:技術到位、規格也有,但真的要開始做卻還是有難度。問題不在外部,而在內部。開放銀行能不能實際執行,很大程度要取決於銀行自身的數據基礎是否準備好了。

一、開放銀行是什麼?從三個階段說起

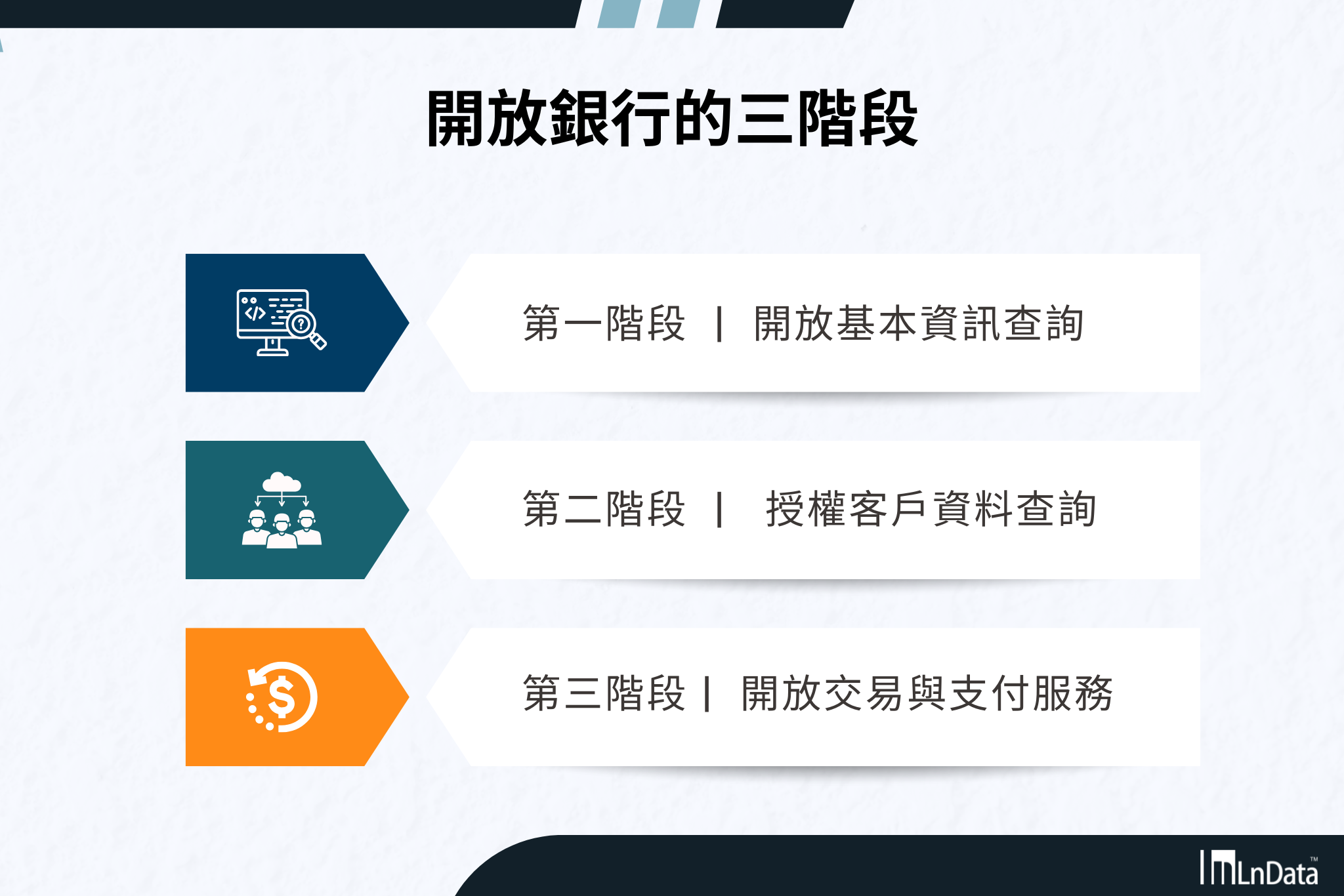

開放銀行的核心是讓金融資料在客戶授權下跨平台流動,打破各家銀行之間的數據壁壘。而台灣的開放銀行 API 規格由財金資訊股份有限公司(FISCP)制定,目前分為三個發展階段。:

第一階段是公開資料查詢,銀行對外開放利率、手續費、ATM 據點等基本資訊,參與門檻低,推進相對順利。

第二階段是客戶資訊查詢,在客戶同意下,第三方服務業者可取得帳戶與資產資訊,但實務上銀行參與率不高,進展停滯。

第三階段是交易面服務,允許第三方服務業者在客戶授權下執行跨行轉帳、支付,甚至協助申辦貸款,是開放銀行最具商業潛力的一環,但因風險責任歸屬與法規疑慮,推進速度最慢。

三個階段走下來,可以發現一個共同問題:銀行不是沒有意願開放,而是內部數據還沒有準備好被安全地開放使用。

二、開放銀行卡關的真正原因:數據問題

開放銀行 API 建好了,但銀行內部的資料分散在核心系統、CRM、信貸、支付等不同平台,欄位命名不一、格式各異。同樣一筆「轉帳」,在不同系統裡可能叫「付款」、「扣款」、「出帳」,對應的時間戳與分類方式也不相同。

開放銀行的下一步,就是嵌入式金融(Embedded Finance):讓貸款、分期、保險、理財服務直接嵌入電商與支付平台,不需要讓消費者跳回銀行 App 重新驗證身份。這種服務模式需要金融資料在多個平台與 API 之間快速、穩定、安全地流動,前提是資料本身要夠「標準」。沒有標準化的數據,開放銀行就只是一個開了門卻沒路走的空間。

三、AI 代理式金融:數據標準化的迫切性提升

在金融科技 2.0 的政策脈絡下,AI 代理式金融進入金融服務流程,目標是優化服務效率與風險管理。I 模型訓練的品質,直接取決於數據的一致性。當不同銀行、不同 API、不同系統傳回來的欄位定義各不相同,凌亂的數據就會讓 AI 的訓練效果降低。

如果銀行能先把開放銀行 API 資料標準化、標籤化,AI 就能自動辨識客戶需求、動態推薦產品、即時調整風險評估。

四、 Ln{Fusion} 數據中台:金融業的數據治理中樞

數據中台扮演的角色,是讓銀行在「開放」與「受控」之間找到可持續的平衡點。它的核心能力不只是整合與標準化,更在背後扮演資料清洗與品質控管的關鍵角色。

1. 整合層面

數據中台把核心銀行系統、CRM、信貸、支付、開放銀行 API、第三方平台等資料匯聚到同一平台,消除數據孤島。

2. 資料治理層面

處理原始 API 資料與內部系統中常見的問題:空值、格式錯誤、重複交易、時間戳不對齊,透過規則引擎與機器輔助自動修正或標註。

3. 治理層面

數據中台統一管理敏感資料的存取權限,讓銀行在遵循監管要求的前提下提供數據服務,不會因開放而失控。

▌應用場景

1. 客戶 360° 畫像

透過持續整合開放銀行 API 與行內客戶資料,結合 AI 貼標技術,把分散在不同系統與 API 中的交易與行為,自動標記為「理財傾向」、「消費偏好」、「高風險/低風險」等客群標籤,讓銀行能即時掌握客戶全貌,作為個人化理財、信貸評估與精準行銷的依據。

2. 風險與反詐管理

整合跨行、跨平台的交易與行為數據,配合資料清洗與標準化,建立即時異常偵測模型,協助銀行在開放銀行 API 架構下,及早發現可疑交易、詐騙模式與高風險行為,降低金融損失與監理風險。

3. 數據驅動的 AI 代理式金融

將經過清洗、標準化與標籤化的開放銀行資料,輸出給 AI 模型,讓銀行能自動推薦適配產品、預測客戶需求並調整服務流程,加快實現代理式金融與個人化金融助理。

結語、數據中台是開放銀行落地的關鍵

開放銀行打開了金融資料流動的可能,但資料能不能真正被用,取決於它是否夠乾淨、夠標準、夠可信。透過 Ln{Fusion} 數據中台,銀行可以在開放的同時,守住數據的品質與秩序,建立金融業數位轉型能落地的基礎。

想了解數據中台如何加快金融業數位轉型發展?

🏦立即諮詢 ❯❯❯ https://lndata.com/contact